Cours Excel : Bulletin de paie

Le contenu du bulletin de paie est réglementé par la loi, qui fixe un certain nombre de mentions obligatoires, mais certaines simplifications sont admises. Le salarié met son activité à la disposition de l'employeur, contre le versement d'une rémunération. De plus, employeurs et salariés sont tenus de participer au financement du système de protection contre les risques sociaux (maladie et retraite). Dans les entreprises, l'établissement des bulletins de salaire est le plus souvent automatisé.

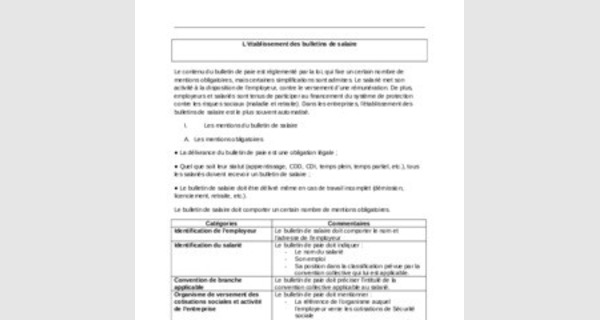

- Les mentions du bulletin de salaire

- Les mentions obligatoires

- La délivrance du bulletin de paie est une obligation légale ;

- Quel que soit leur statut (apprentissage, CDD, CDI, temps plein, temps partiel, etc.), tous les salariés doivent recevoir un bulletin de salaire ;

- Le bulletin de salaire doit être délivré même en cas de travail incomplet (démission, licenciement, retraite, etc.).

Le bulletin de salaire doit comporter un certain nombre de mentions obligatoires.

Catégories / Commentaires

|

Identification du salarié Convention de branche applicable Organisme de versement des cotisations sociales et activité de l'entreprise Période et nombre des heures de travail Détail et total de la rémunération brute |

Identification de l'employeur

Le bulletin de salaire doit comporter le nom et l'adresse de l'employeur Le bulletin de paie doit indiquer :

- Le nom du salarié

- Son emploi

- Sa position dans la classification prévue par la convention collective qui lui est applicable. Le bulletin de paie doit préciser l'intitulé de la convention collective applicable au salarié.

Le bulletin de paie doit mentionner :

- La référence de l'organisme auquel l'employeur verse les cotisations de Sécurité sociale

- Le numéro de la nomenclature des activités économiques identifiant l'activité principale de l'employeur (code NIF).

Le bulletin de paie doit indiquer :

- La période de paie

- Le nombre des heures de travail, en distinguant les heures payées au taux normal et celles comportant une majoration pour

heures supplémentaires ou autres (ex : travail de nuit . . .)

- Le taux horaire appliqué normal et majoré

- Les dates de congés et le montant de l'indemnité correspondante Le bulletin de paie doit indiquer :

- Le salaire de base

- Les accessoires du salaire soumis aux cotisations sociales (heures supplémentaires majorées, avantages en nature, primes, gratifications, indemnités, …)

- Le total de la rémunération brute du salarié Les cotisations salariales

Le bulletin de salaire doit indiquer :

- Le montant de la cotisation salariale

- La réduction de cotisations salariales sur les heures défiscalisées le cas échéant.

Les cotisations patronales

Le bulletin de salaire doit détailler :

- Les cotisations patronales de sécurité sociale Sommes non soumises à

Le bulletin doit indiquer :

cotisations

- La nature et le montant des autres déductions

effectuées sur le salaire brut, en plus des cotisations sociales (absences non rémunérées, acomptes, saisies sur rémunération, réduction de charges sur les heures supplémentaires. . .)

- La nature et le montant des sommes s'ajoutant à la rémunération et non soumises à cotisations sociales (remboursement de frais professionnels, indemnités de licenciement). Net à payer et incitation à conserver le bulletin

Cette mention recouvre trois éléments :

- Le « net à payer » qui représente la somme

effectivement payée au salarié ;

- La date de paiement du salaire ;

- L'indication en caractères apparents d'une mention incitant le salarié à conserver le bulletin sans limitation de durée.

- Les mentions interdites

Il est interdit de mentionner sur le bulletin de salaire :

- L'exercice du droit de grève : les heures de grève n'étant pas rémunérées, la retenue de salaire correspondante doit donc apparaà®tre sous un libellé neutre (« absence non rémunérée » par exemple).

- Les activités de représentation (mandat de délégué du personnel, par exemple) : la rémunération des heures de délégation doit être confondue avec le salaire de base.

- Les mentions facultatives

L'employeur est libre, pour améliorer l'information du salarié, de faire figurer sur le bulletin de paie certaines mentions :

- Les charges patronales dont la mention est facultative ;

- Des cumuls (salaire brut, plafond sécurité sociale, salaire plafonné, net imposable, etc.)

- Des informations diverses (date d'entrée du salarié, solde de ses jours de congés payés, mode de paiement, etc.)

- Les annexes du bulletin de salaire

Afin de ne pas surcharger le bulletin de salaire ou pour protéger la vie privée du salarié, il est imposé à l'employeur d'y annexer certaines fiches.

- Salariés accomplissant des heures supplémentaires

- Récapitulatif des cotisations patronales

- Document de contrà´le introduit par le dispositif d'exonération d'impà´t et de réduction de cotisations sociales lié aux heures supplémentaires

L'employeur doit tenir à la disposition des agents des services des impà´ts un document (écrit ou sur support dématérialisé) qui comporte pour chaque salarié, la récapitulation du nombre d'heures de travail effectuées.

Le non-respect de ces dispositions peut entraà®ner le retrait des réductions proportionnelles de cotisations salariales et de la déduction forfaitaire des cotisations patronales.

- Forme du bulletin de paie et sanctions applicables

â–º La forme du bulletin de paie est libre, du moment qu'il comporte toutes les mentions obligatoires prévues. Il peut donc se présenter sous la forme d'un imprimé informatique, d'une fiche, d'un document imprimé, etc.

â–º L'employeur doit conserver un double des bulletins de paie pendant 5 ans. Cette conservation peut se faire sur des supports informatiques.

â–º Toute infraction aux règles relatives au mode de paiement, à la périodicité, au lieu de paiement des salaires, et à la rédaction des bulletins de paie, est pénalement sanctionnée d'une amende.

â–º Sur le plan civil, le salarié peut obtenir réparation du préjudice subi par l'absence de bulletin de paie ou sa remise tardive au conseil des prud'hommes.

- Composition de la rémunération

- SALAIRE DE BASE - HEURES SUPPLà‰MENTAIRES

La durée légale hebdomadaire est de 48 heures.

1. Employé ou ouvrier payé au mois

Le salaire de base est exprimé en FDJ par mois. Cette somme est attribuée au salarié pour une durée mensuelle de travail égale à : 48 heures x 52 semaines = 208 heures

12 mois

Si le salarié effectue des heures supplémentaires, elles seront payées suivant la réglementation en vigueur en prenant comme salaire horaire de base : salaire mensuel

208

2. Employé payé à l'heure ou ouvrier dont le salaire est fixé à l'heure

La durée hebdomadaire du travail est donc de 40 heures. Toute heure effectuée en plu est rémunérée selon les majorations pour heures supplémentaires

3. Majorations pour heures supplémentaires

Les heures supplémentaires sont décomptées hebdomadairement et donnent lieu aux majorations suivantes :

• 25 % du taux horaire normal de la 49ème à la 56ème heure

• 50 % du taux horaire normal de la 57ème à la 62ème heure

• 75 % du taux horaire normal à partir de la 62ème heure

Toute heure supplémentaire effectuée pendant le jour de repos hebdomadaire ou pendant les jours fériés donnent lieu à une majoration de 50 % du salaire horaire lorsqu'elle se situe dans les heures de travail de jour et de 150 % du salaire horaire lorsqu'elle se situe dans les heures de travail de nuit.

Les heures supplémentaires accomplies entre 22 heures et 5 heures donnent lieu à une majoration de 75 % du salaire horaire (heures de travail de nuit).

4. Les jours fériés

Les jours fériés, chà´més et payés sont :

. Aà¯d El-Fitr 2 jours consécutifs

. Aà¯d El-Addha 3 jours consécutifs

. Awal Mouharam (nouvel an musulman) 1 jour

. Nouvel an (grégorien) 1 jour

. Fête du travail (Premier Mai) 1 jour

. Fête de l'indépendance (27 juin) 2 jours consécutifs (le 27 et 28 juin)

. Al Isra et Al Mirague 1 jour

. Fête du Mouloud 1 jour

B. PRIME D'ANCIENNETE

Remarque : Maximum 52 % qui équivaut à 26 années d'ancienneté

C. GRATIFICATIONS - PRIMES – INDEMNITES

Les primes et gratifications sont attribuées comme suppléments de salaire : prime d'assiduité, prime de rendement, prime d'ancienneté, prime de bilan, prime de risque....

Les indemnités correspondent à des remboursements de frais engagés par les salariés : indemnités de déplacement, indemnité de transport, indemnité de logement...

Les gratifications, les primes et indemnités devront être imposées selon la législation fiscale en vigueur (se reporter au cours de fiscalité).

D. AVANTAGES EN NATURE

Ils correspondent à des dépenses du salarié prises en charge par l'entreprise (logement, voiture, électricité, personnel...).

Ils doivent être évalués suivant le barème en vigueur et inclus dans la base de calcul des retenues selon la législation fiscale en vigueur (se reporter au cours de fiscalité).

- Les retenues sur salaire

Elles comprennent :

. La retraite : taux de 4 % du salaire brut (plafond 300 000 FDJ)

. L'impà´t sur le revenu est calculé selon la législation fiscale en vigueur (se reporter au cours de fiscalité)

F. Les charges patronales 1. L'assiette

Les cotisations sociales à la charge de l'employeur sont assises sur l'ensemble des rémunérations directes et indirectes dont bénéficie le travailleur, à savoir :

. Les salaires et gains

. Les allocations de congés payés

. Les indemnités, primes, gratifications et tous autres avantages en argent

. La contre-valeur en espèces des avantages en nature

2. Les taux

• Caisse des prestations sociales : Prestations familiales 5,5 %

Accidents du travail 1 %

Retraite 3 %15,7 % du brut plafonné à 300 000 FD

• Service médical inter entreprises

SMI (Soins médicaux) 6,2 %

NB : à ne pas oublier les prélèvements cimetière de 200 FDJ par mois.

1. DECOMPTE DES HEURES SUPPLEMENTAIRES ET ETABLISSEMENT DU BULLETIN DE PAIE

Monsieur Omar SECK, technicien (BP. 542 à Djibouti, n° de matricule OPS : 432) est employé au sein de la société « DJIBFROID ». Lors de son embauche (4 mars 1994), il a été prévu dans le contrat de travail

. Un salaire de base de 74 000 FD.

. Une indemnité forfaitaire de transport de 4 500 FD

. Un logement dont Djibfroid est propriétaire. La valeur locative cadastrale est de 40

000 FDJ et il sera retenu mensuellement au salarié la somme de 10 000 FD

. Une prime de rendement : 2 000 FD

Afin que vous puissiez établir le bulletin de paie du mois d'octobre, on vous remet le relevé des heures de travail réalisées.

Sachant que le 16 octobre, il a obtenu un acompte sur salaire de 15 000 FD et qu'il a bénéficié d'une allocation de naissance de 5 000 FD, on vous demande :

- De compléter le relevé d'heures de travail

- D'établir le bulletin de paye du mois d'octobre 1998