Exercice en comptabilité générale : Bilan - Calcul des amortissements

Exercice : Calcul de l’amortissement

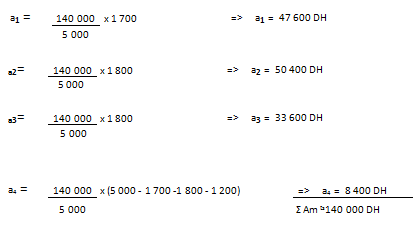

Une entreprise de travaux publics a acquis une bétonneuse au prix de 140 000 DH, elle amortit ce matériel en fonction du nombre d’heures d’utilisation, la durée probable étant fixés à 5 000 Heures.

La première année, cette bétonneuse a été utilisée 1 700 heures, la suivante 1 800, la troisième 1 200, la quatrième 1 200.

Quels sont les amortissements de ces quatre années d’utilisation ?

Correction :

Calcul des annuités d’amortissements

Les annuités d’amortissement de la bétonneuse sont :

Exercice calcul des amortissements et VNA

Une entreprise utilise 25 camionnettes de livraison identiques achetées neuves au prix de 44 000 DH l’une, au début de 19A pour six d’entre elles, au début 19A+1 pour dix autres, au début de 19 A+2 pour les neuf dernières.

Cette entreprise amorti ces véhicules de série en fonction de leur dépréciation à la cote des véhicules d’occasion.

En supposant que celle-ci indique, de fin 19 A à la fin 19A+4, les cotes suivantes :

-Après un an d’utilisation ………………………………………………………………………30 000 DH

-Après deux ans d’utilisation………………………………………………………………….21 500 DH

-Après trois ans d’utilisation …………………………………………………………………16 000 DH

-Après quatre ans d’utilisation ……………………………………………………………….8 900 DH

-Après cinq ans d’utilisation …………………………………………………………………..5 000 DH

Travail à faire :

Déterminer les amortissements à pratiquer et les VNA :

-à la fin de 19A+2

-à la fin de 19A +3

-à la fin de 19A+4

Correction :

Calcul des amortissements et des VNA

Tableau des amortissements et des VNA

(1) Les cotes signifient le prix d’échange ou encore la valeur non encore perdue par le véhicule

Pour la 1ère acquisition, il faut commencer à partir de la cote de 16 000 DH après 3 années d’utilisation. L’amortissement est donc égal à la différence entre (44 000 - 16 000) 6 et la VNA (16 000 x 6).

(2) Le 2 e lot de véhicules est acquis début 19A+1, donc les amortissements sont à calculer à partir de la cote après 2 ans d’utilisation ; soit (44 000 – 21 500) 10 et la VNA (21 500 x 10).

(3) Le 3 e lot est acquis début 19A+2, donc l’amortissement est à calculer à partir de la cote après 1 an d’utilisation ; soit (44 000 - 30 000) 9 et VNA (30 000 x 9).

Exercice bilan et situation nette

Objectifde l’exercice : Etablissement d’un bilan et la situation nette de l’entreprise à une date déterminée.

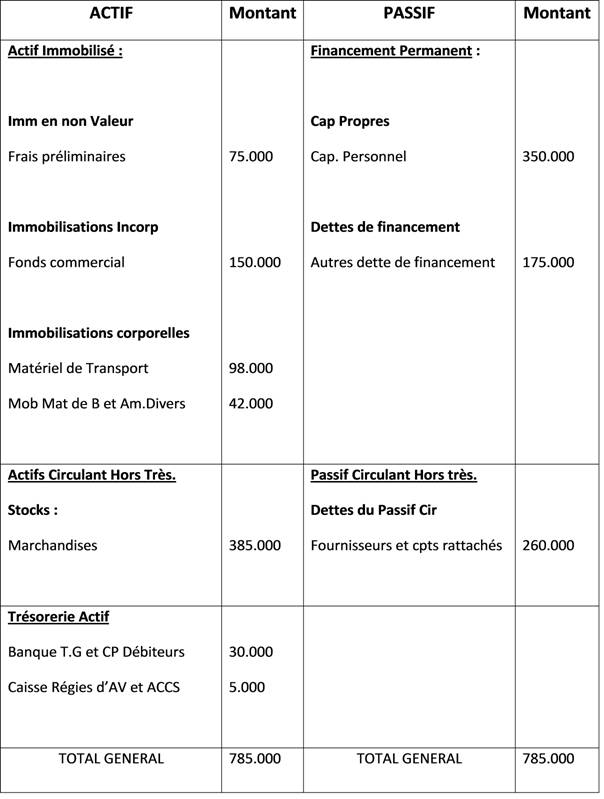

Monsieur Mourad a apporté 350.000,00 DH pour créer un commerce de gros des produits d’alimentation générale. Il a acquis au 30/04/2018:

- Un fond de commerce (Droit au bail) à …………………………………….150.000,00DH

- Un véhicule de Transport à…………………………………………….……..….98.000,00 DH

- Divers Mobiliers à……………………………………………………………………..42.000,00 DH

- Un stock de marchandise à …………………………………………………...…385.000,00 DH

(Dont 125.000,00 DHau comptant, le reste à crédit)

- Il a obtenu un Emprunt de la Banque Populaire de ……………..…175.000,00 DH

Remboursable par 20 semestrialités.

- Le reste des fonds sont déposés:

-30.000,00 DH à la banque Populaire.

-5.000,00 DH à la caisse de l’Entreprise

- Il a réglé divers frais de construction pour un total de ………………75.000,00 DH

Travail à faire:

1) Présenter le bilan de l’Entreprise au 30/04/2018.

2) Déterminer la situation nette de l’Entreprise.

Correction :

- Bilan de l’Entreprise Mourad au 30/04/2018.

2) Situation nette de l’entreprise Mourad au 30/04/2018.

Rappel de la formule de calcul de la situation Nette:

Situation Nette=Passif fictif (Capitaux propres) – Actif Fictif (Immen non valeur)

Ou

Situation Nette=Actif réel (Actif sauf Immobilisations en non valeur) – Passif Réel (ensemble des dettes)

Calcul de la situation Nette :

Actif Réel= 150.000+98.000+42.000+385.000+30.000+5.000=710.000 DH

Passif Réel= 175.000+260.000=435.000 DH

Situation Nette=710.000-435.000=275.000,00 DH

ou= 350.000-75.000 = 275000,00 DH

Exercice bilan initial et resultat net

La situation patrimoniale de l’entreprise CAPMETAL crée le 01/10/2010, se présente comme suit:

Matériel et outillage 20 000 dh, Matériel de bureau 9 500 dh, Caisse 4 500 dh, Clients 4 000 dh, Avoirs en banque 30 000 dh, Fournisseur 5 000 dh, Stock de marchandises 2 000 dh,

Local 200 000 dh, Emprunt 50 000 dh, Capital : à déterminer

Au cours du mois octobre 2010, l’entreprise a réalisé les opérations suivantes :

- 01/10 : Achats de marchandises 6 000dh. ½ par la banque et le reste à crédit. FactureA10;

- 03/10 : Versement de 3 000 dh à titre de caution par chèque n° BM 25 à laRADEEF;

- 05/10 : Ventes de marchandises 8 000dh. ½ par la banque et le reste en espèces. FactureV1;

- 07/10 : Encaissement, par virement, des intérêts bancaires 3 500 dh. Avis n° R01;

- 10/10 : Recouvrement d’une créance du client 2 500 dh par la banque. Chèque n°BP143;

- 12/10 : Règlement par chèque n° BM 34 des frais publicitaires 2 500 dh;

- 14/10 : Paiement des frais de transport 1 500 dh par chèque n° BM35

- 18/10 : Reçu un avis de débit relatif au remboursement de l’emprunt 10 000 dhs;

- 20/10 : Achat de timbres postaux en espèces 1 200 dh. Pièce de caisse n° D 01;

- 22/10 : Paiement de frais de réparation par chèque n° BP 145, valeur 1 500 dh;

- 24/10 : Vente de marchandises contre la banque 5 000 dh ; FactureV05

- 28/10 : Règlement d’une dette fournisseur par chèque 2 000 dh. Chèque n° BP147;

- 30/10 : Versement d’espèces à la banque 2 500 dh ; Pièce de caisse n° D 11;

- 31/10 : Règlement des salaires par virement bancaire 18 000 dh; Avis n° R09.

Travail à faire :

1) Etablir le bilan initial

2) Enregistrer les opérations ci-dessus dans les comptes schématiques

3) Etablir le bilan au 31/10/2010 et déterminer le résultat net de l’exercice

Correction :

1.Bilan initial au 01/10/2010 :

Capital : total actif - ? dettes = 270 000 - 55 000 = 215 000

2-Les comptes schématiques :

Exercice Bilan d’entreprise

Les postes du bilan de l’entreprise BLASTER au 31 décembre présentent les positions suivantes :

|

Capital : 300 000 € |

|

|

Emprunt : 227 000 € |

|

|

Frais d’établissement : 8 000 € |

|

|

Fonds commercial : 50 000 € |

|

|

Terrains : 60 000 € |

|

|

Constructions : 195 000 € |

|

|

Installations techniques : 75 000 € |

|

|

Matériel de transport 26 000 € |

|

|

Mobilier de bureau : 25 000 € |

|

|

Fournisseurs : 78 000 € |

|

|

Clients : 80 000 € |

|

|

Banque : 46 000 € |

|

|

Chèques postaux : 16 000 € |

|

|

Caisse : 24 000 € |

Travail à Faire:

- Etablissez le Bilan

Correction :

Bilan de l’entreprise BLASTER au 31/12/2001

|

ACTIF |

MONTANT |

PASSIF |

MONTANT |

|

ACTIFS IMMOBILISES Frais d’établissement Fonds commercial Terrains Constructions Installations techniques Matériel de transport Matériel de bureau ACTIF CIRCULANTS Clients Banque CCP Caisse |

8 000 50 000 60 000 195 000 75 000 26 000 25 000 80 000 46 000 16 000 24 000 |

CAPITAUX PROPRES Capital DETTES Emprunts Fournisseurs |

300 000 227 000 78 000 |

|

TOTAL ACTIF |

605 000 |

TOTAL PASSIF |

605 000 |

Exercice Dresser le tableau d’amortissement dégressif

(Extrait du sujet d’examen session 1997-université Mohamed V faculté SOUISI Rabat)

Un matériel informatique dont la durée de vie estimée est de 5 ans a été acquis pour 42 000 DH T.T.C le 01/04/1997

Travail à faire

On vous demande de dresser le tableau d’amortissement dégressif de ce matériel et de passer l’écriture comptable de la dotation au 31/12/1997

Correction :

- Calcul du taux d’amortissement dégressif

100 = 20%

|

5 |

20% x 2 = 40%

- Calcul de la base d’amortissement

42 000 = 35 000 H.T

|

1,20 |

Tableau d’amortissement du materiel informatique

|

Années |

Base d’amortissement |

Amortissement |

Annuités cumulées |

Valeur nette d’amortissements |

|

1997 (9mois) 1998 1999 2000 2001 2002 (3mois) |

35 000 24 500 14 700 8 820 8 882 8 820 |

10 500 9 800 5 880 (1) 3 920(1) 3 920 (1) 980 (2) |

10 500 20 300 26 180 30 100 34 020 35 000 |

24 500 14 700 8 820 4 900 980 0 |

|

||||

Ecriture comptable à la clôture de l’exercice

|

6193 2835 |

Dotations d’exploitation aux amortissements des immobilisations corporelles |

Amortissements du matériel informatique |

10 500 |

10 500 |

||

Exercice Présenter le tableau d’amortissement linéaire

Un matériel de transport a été acquis 19 août 1993 pour une valeur de 82 800 DH T.T.C (T.V.A 20%)

Sa durée d’utilisation est de 5 ans

Travail à faire

- Présenter le tableau d’amortissement linéaire

- Présenter le tableau d’amortissement dégressif

Correction :

- Calcul de la base d’amortissement

82 800 = 69 000

|

1,20 |

- Calcul du taux d’amortissement linéaire

100 = 20%

|

5 |

- Calcul du taux d’amortissement dégressif :

100 x 2 = 40%

|

5 |

Tableau d’amortissement linéaire

|

Années |

Base d’amortissement |

Amortissement |

Amortissements cumulés |

Valeur nette d’amortissements |

||

|

1993 (5 mois) 1994 1995 1996 1997 1998 (7 mois) |

69 000 69 000 69 000 69 000 69 000 69 000 |

5 750 (1) 13 800 13 800 13 800 13 800 8 050 (2) |

5 750 19 550 33 350 47 150 60 950 69 000 |

63 250 49 450 35 650 21 850 8 050 0 |

||

|

||||||

Tableau d’amortissement dégressif

|

Années |

Base d’amortissement |

Amortissement |

Amortissements cumulés |

Valeur nette d’amortissements |

|

1993 (5 mois) 1994 1995 1996 1997 1998 (7 mois) |

69 000 57 500 34 500 20 700 12 420 12 420 |

11 500 23 000 13 800 8 280 7 844 4 576 |

11 500 34 500 48 300 56 580 64 424 69 000 |

57 500 34 500 20 700 12 420 4 576 0 |

Exercice Etablissez le bilan de l’association MOLIERE

Mme Blervacque, trésorière de l’association MOLIERE, vous communique au 15 novembre les éléments d’actif et de passif de cette association.

|

ÉLÉMENTS DU BILAN |

ACTIF |

PASSIF |

|

Local appartenant à l’association 80 000 |

80 000 |

|

|

Cotisations des adhérents (à déterminer) |

75 800 (*) |

|

|

Emprunt à 5 ans 60 000 |

60 000 |

|

|

Matériel de reprographie 30 000 |

30 000 |

|

|

Matériel vidéo 15 000 |

15 000 |

|

|

2CV Citroën 8 500 |

8 500 |

|

|

Du aux fournisseurs 5 400 |

5 400 |

|

|

Costumes de théâtre 6 000 |

6 000 |

|

|

Avoirs aux CCP 1 200 |

1 200 |

|

|

Avoirs en caisse 500 |

500 |

|

|

TOTAUX |

141 200 |

141 200 |

|

MONTANT DU CAPITAL |

75 800 |

Cotisations = capital (141 200 – 65400)

Etablissez le bilan de l’association MOLIERE au 15 novembre.

Correction :

|

Association MOLIERE---------- Bilan au 15/11--------------- |

|||

|

ACTIF |

MONTANT |

PASSIF |

MONTANT |

|

ACTIFS IMMOBILISES Local Matériel de reprographie Matériel vidéo Voiture Costumes ACTIFS CIRCULANTS Banque Caisse |

80 000 30 000 15 000 8 500 6 000 1 200 500 |

CAPITAUX PROPRES Capital DETTES Emprunt Fournisseurs |

75 800 60 000 5 400 |

|

TOTAL |

141 200 |

TOTAL |

141 200 |

Exercice : Le Bilan - Total Passif et Actif

1) Le 15 avril 2001, création de la société SANISEINE.

* 12 associés apportent :

- un matériel de transport : 300 000 €

- un matériel de bureau : 100 000 €

- de l’argent déposé en banque : 500 000 €

* un prêteur apporte 600 000 € déposé en banque (prêt sur 5 ans).

- Présentez le bilan de l’entreprise SANISEINE au 15 avril.

2) Le 16 avril, Saniseine achète pour 320 000 € de marchandises (réglé par chèque bancaire). Elle retire également 30 000 € de la banque pour alimenter la caisse.

- Présentez le bilan au 16 avril.

3) Le 17 avril, Saniseine vend pour 30 000 € de marchandises achetées 23 000 € (règlement par chèque).

- Présentez le bilan au 17 avril.

Correction :

1) Présentez le bilan de l’entreprise SANISEINE au 15 avril.

|

ACTIF |

MONTANT |

PASSIF |

MONTANT |

|

Matériel de transport Matériel de bureau Banque (*) |

300 000 100 000 1 100 000 |

Capital Emprunt |

900 000 600 000 |

|

TOTAL ACTIF |

1 500 000 |

TOTAL PASSIF |

1 500 000 |

(*) Banque : 500 000 + 600 000

2) Présentez le bilan au 16 avril.

|

ACTIF |

MONTANT |

PASSIF |

MONTANT |

|

Matériel de transport Matériel de bureau Stocks de marchandises Banque Caisse |

300 000 100 000 320 000 750 000 30 000 |

Capital Emprunt |

900 000 600 000 |

|

TOTAL ACTIF |

1 500 000 |

TOTAL PASSIF |

1 500 000 |

3) Présentez le bilan au 17 avril.

|

ACTIF |

MONTANT |

PASSIF |

MONTANT |

||||||||||||||||||||||||||||||||||||

|

Matériel de transport Matériel de bureau Stocks de marchandises Banque Caisse |

300 000 100 000 297 000 780 000 30 000 |

Capital Résultat Emprunt |

900 000 7 000 600 000 |

||||||||||||||||||||||||||||||||||||

|

TOTAL ACTIF |

1 507 000 |

TOTAL PASSIF |

1 507 000 1) Le 15 avril 2001, création de la société SANISEINE. * 12 associés apportent :

* un prêteur apporte 600 000 € déposé en banque (prêt sur 5 ans).

2) Le 16 avril, Saniseine achète pour 320 000 € de marchandises (réglé par chèque bancaire). Elle retire également 30 000 € de la banque pour alimenter la caisse.

3) Le 17 avril, Saniseine vend pour 30 000 € de marchandises achetées 23 000 € (règlement par chèque).

1) Présentez le bilan de l’entreprise SANISEINE au 15 avril.

(*) Banque : 500 000 + 600 000 2) Présentez le bilan au 16 avril.

3) Présentez le bilan au 17 avril.

|

Exercice Comptabilité Générale: Établissez le bilan de l’exploitation

M. PLACET, exploitant agricole, veut établir le bilan de son exploitation. Il vous communique la valeur des éléments qu’il possède au 10 octobre.

|

ELEMENTS DU BILAN |

ACTIF |

PASSIF |

|

Terrains 3 000 000 |

3 000 000 |

|

|

Constructions 2 000 000 |

2 000 000 |

|

|

Dettes envers les fournisseurs 8 000 |

8 000 |

|

|

Tracteurs 400 000 |

400 000 |

|

|

Camionnette 50 000 |

50 000 |

|

|

Stock d’engrais 30 000 |

30 000 |

|

|

Emprunt au Crédit Agricole 32 000 |

32 000 |

|

|

Stock de semences 15 000 |

15 000 |

|

|

Fonds déposés à la B.N.P. 120 000 |

120 000 |

|

|

Avoirs en caisse 25 000 |

25 000 |

|

|

TOTAUX |

5 640 000 |

40 000 |

|

MONTANT DU CAPITAL |

5 600 000 |

Triez les éléments d’actif et de passif en inscrivant les sommes dans la colonne correspondante.

Déterminez la valeur du capital.

Établissez le bilan de l’exploitation de M. Placet au 10 octobre.

Correction :

|

Entreprise PLACET Bilan au 10 octobre----------- |

|||

|

ACTIF |

MONTANT |

PASSIF |

MONTANT |

|

ACTIFS IMMOBILISES * Terrains * Constructions * Tracteurs * Camionnettes ACTIFS CIRCULANTS * Stocks d’engrais * Stock de semences * Banque * Caisse |

3 000 000 2 000 000 400 000 50 000 30 000 15 000 120 000 25 000 |

CAPITAUX PROPRES * Capital DETTES * Emprunt * Fournisseurs |

5 600 000 32 000 8 000 |

|

TOTAL |

5 640 000 |

TOTAL |

5 640 000 |

Exercice en comptabilité générale : balance, grand livre et journal

Objectif de l’exercice : s'entraîner à établir sur le journal de l’entreprise, le grand livre et le bilan.

Entreprise SOCOMA S.A

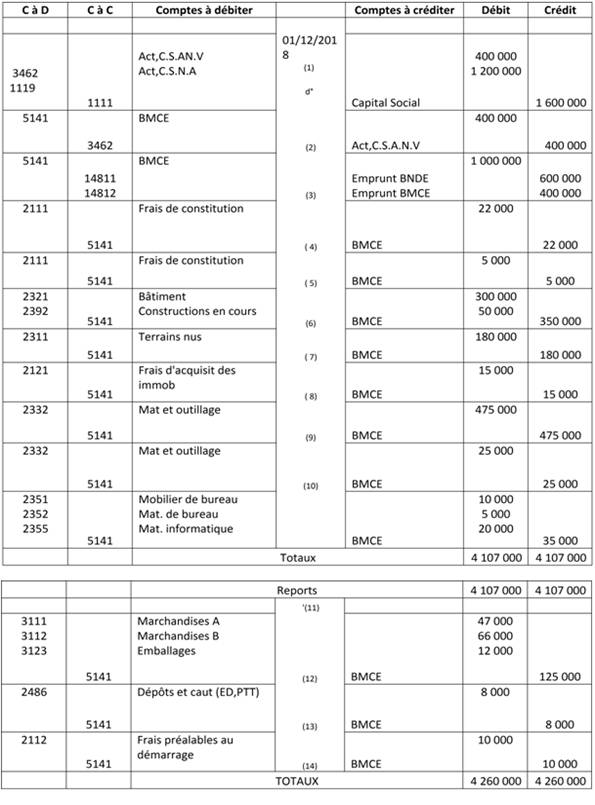

Le 1 er décembre 2018, l’entreprise de commercialisation et de production des conserves SOCOMA, Société anonyme au capital de 1.600.000 DH a été créé. Seul ¼ du Capital a été appelé et déposé en banque (BMCE).

Pour faire face à ses dépenses, SOCOMA a utilisé en plus de son capital un crédit BNDE DE 600 000 Dh et un crédit bancaire de 400 000 Dh.

Au cours du mois de décembre 2018, elle a effectué les opérations suivantes :

a. Règlement des droits d’enregistrements et frais d’actes…………………………………..22 000 DH

b. Frais de publicité légale…………………………………………………………………………………………5 000 DH

c. Achat de constructions :

c.1 Locaux et bureaux achevés………………………………………………………………………300 000 DH

c.2 Locaux en cours de construction ……………………………………………………………..50 000 DH

d. Achat d’un terrain nu ………………………………………………………………………………………..180 000 DH

e. Droit d’enregistrement et frais d’acte/achat de terrain ………………………………….…..15 000 DH

f. Achat du matériel et outillage …………………………………………………………………………..475 000 DH

g. Règlement :

g.1 Des frais de montage et installation du matériel et outillage………….………..22 000 DH

g.2 Des frais de transport du matériel et outillage……………………………………….…..3 000 DH

h. Achats :

h.1 des bureaux et tables ……....................................…………………………………….. 10 000 DH

h.2 D’une machine à écrire ………………………………………………………………………………5 000 DH

h.3 d’un micro-ordinateur ……………………………………………………………………………..20 000 DH

I. Achats :

l.1 d’un stock de marchandise A…………………………………………………………………….47 000 DH

l.2 D’un stock de marchandise B …………………………………………………………………..66 000 DH

l.3 D’un stock d’emballages ………………………………………………………………………….12 000 DH

m. Versements de dépôts et cautionnements :

m.1 à la RED …………………………………………………………………………………………………….3 500 DH

m.2 Aux PTT…………………………………………………………………………………………………….. 4500 DH

n. Règlement des salaires et autres frais préalables au démarrage………………………..10 000 DH

Travail à réaliser :

1.Passer ces opérations au journal sachant qu’elles ont été réalisées par chèques.

2.Reporter ces écritures dans le grand - livre.

3.Etablir la balance au 01/01/2019.

4.Etablir le bilan de départ au 01/01/2019.

Correction :

1.Journal

2. Le grand-livre

ACTIF :

PASSIF :

3. La balance au 01/01/2019

4. Le bilan au 01/01/2019