Exercice sur les immobilisations corporelles: Suivi d’une dépréciation

Rédigé par GC Team, Publié le 02 Mai 2010, Mise à jour le Dimanche, 02 Mai 2010 15:24

La société a mis en service une immobilisation corporelle le 01/07/N d’une valeur globale de 100 000 € HT. Faute de pouvoir mesurer les avantages économiques de façon fiable, l’amortissement linéaire sur 5 ans est choisi.

Cette immobilisation est sujette à des variations de prix assez importantes au regard du marché de l’entreprise. Les tests effectués à la clôture N, N+1, N+2 et N+3 donnent les valeurs vénales suivantes : 92 000 € / 69 000 € / 47 000 € / 28 000 €

Par hypothèse, la valeur d’usage reste stable tout au long de l’utilisation et s’établit à 29 000 €.

On considère que l’entreprise DCG met cette immobilisation au rebut au bout des 5 années d’utilisation.

Questions :

1) Quels sont les types d’indices évoqués dans le document ?2) Présentez le plan d’amortissement de cette immobilisation.3) Vérifiez le total des charges enregistrées sur la période.Présentez les écritures au 31/12/N+2 et au 31/12/N+3 puis la mise au rebut fin juin N+5.

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr

La société a mis en service une immobilisation corporelle le 01/07/N d’une valeur globale de 100 000 € HT. Faute de pouvoir mesurer les avantages économiques de façon fiable, l’amortissement linéaire sur 5 ans est choisi.

Cette immobilisation est sujette à des variations de prix assez importantes au regard du marché de l’entreprise. Les tests effectués à la clôture N, N+1, N+2 et N+3 donnent les valeurs vénales suivantes : 92 000 € / 69 000 € / 47 000 € / 28 000 €

Par hypothèse, la valeur d’usage reste stable tout au long de l’utilisation et s’établit à 29 000 €.

On considère que l’entreprise DCG met cette immobilisation au rebut au bout des 5 années d’utilisation.

Questions :

1) Quels sont les types d’indices évoqués dans le document ?Les variations de prix relatives au marché de l’entreprise est un indicateur externe car lié à l’environnement de l’entreprise.

Il existe aussi des indices internes qui sont liés à l’utilisation de l’actif par l’entreprise.

2) Présentez le plan d’amortissement de cette immobilisation.

Chaque année, la VA est comparée à la VNC après dépréciations (voir plan d’amortissement)

La dépréciation modifie le plan prospectivement sans pouvoir être reprise en entraînant une VNC après dépréciation > VNC théorique issue du plan d’amortissement d’origine sans aucune dépréciation.

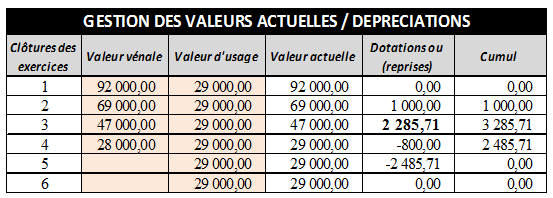

Explication du calcul du taux linéaire « ajusté » : les formules tu tableau imposent ces taux ajustés, ils correspondent à 1/durée restante d’amortissement (pour l’année 2 : 1/4,5ans ; pour l’année 3 : 1/3,5 ans…). Les taux sont d’apparence arrondis mais utilisés avec toutes les décimales. Pour l’année 3 : dotation = 69 000 / 3,5 = 19 714,29 €

À partir de N+2, la base est de 69 000 € suite à la dépréciation de 1 000 € nécessaire au 31/12/N+1.

À partir de N+3 la base est de 47 000 € suite à un complément de dépréciation de 2 285,71 € nécessaire pour rapporter la Base à la valeur résiduelle au 31/12/N+2.

Au 31/12/N+3, une reprise de dépréciation est nécessaire pour que la base amortissable de l’année suivante corresponde à la valeur résiduelle (29 000 €). Il faut vérifier que cette nouvelle VNC au 31/12/N+3 n’est pas supérieure à la VNC théorique en l’absence de dépréciation (30 000 €), ce qui es le cas ici.

Au 31/12/N+4, le solde de dépréciation doit être repris mais la reprise totale entrainerait une VNC au 31/12/N+4 > VNC théorique. La reprise est donc limitée au montant qui rapporte la VNC du plan à la VNC théorique (linéaire = amortissement minimum : plan théorique).

On remarque que dans ce cas la base totale n’est pas amortie. L’écart (2 152,38 €) correspond au solde de la dépréciation qui n’a pas pu être reprise en intégralité.

3) Vérifiez le total des charges enregistrées sur la période.Total des charges = 97 847,62 + 3 285,71 = 101 133,33 € (plus que la VO).

Il ne faut pas oublier les produits correspondants aux reprises des dépréciations : 1 133,33 €

On obtient bien une répartition du total du montant amortissable sur la durée d’utilisation.

N = 2009

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr