Exercice sur les immobilisations corporelles: Calcul de dépréciations

Rédigé par GC Team, Publié le 02 Mai 2010, Mise à jour le Dimanche, 02 Mai 2010 15:13

| L’hypothèse retenue au 31/12/N+1 est celle qui amène l’entreprise DCG à être la plus prudente. |

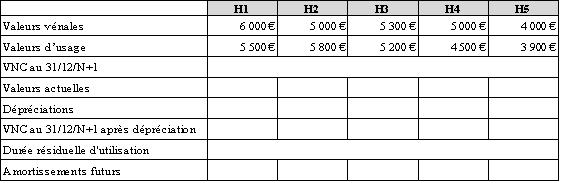

Un matériel de bureau acheté 7 000 € HT et amorti sur 7 ans en mode linéaire à compter du 01/06/N fait l’objet d’estimations diverses au 31/12/N+1 (Hypothèses H1, H2…). Au 31/12/N+1, la société pense réduire la durée initiale d’utilisation, ce bien sera encore utilisé 4 ans.

Questions :

1) Complétez le tableau.2) Justifiez dans chaque cas la valeur actuelle retenue et les éventuelles dépréciations associées.3) Présentez le tableau d’amortissement.4) Quel est le sort de la dépréciation quand l’immobilisation est sortie de l’actif ? Présentez les écritures de mise au rebut et précisez le sort de la dépréciation.

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr

1) Complétez le tableau.

La valeur actuelle est la valeur la plus élevée entre la valeur vénale et la valeur d’usage. Cette valeur actuelle est entendue « nette des coûts de sortie ». La VNC au 31/12/N+1 se monte à 7 000 – 7 000 / 7 x 1,58333 = 5 416,67 €

3) Présentez le tableau d’amortissement.L’hypothèse qui amène l’entreprise à être la plus prudente est celle qui entraîne la plus forte dépréciation à constater (principe de prudence). On remarque qu’il est surprenant de prendre comme valeur actuelle la valeur la plus élevée entre la VV et la VU compte tenu de ce principe de prudence…

C’est donc l’hypothèse H5 qui sera retenue avec une dépréciation à constater au 31/12/N+1 de 1 417 €. Cette dépréciation entraînera une réduction de la base amortissable pour la réduire à la valeur actuelle. Par ailleurs, la réduction de la durée d’amortissement modifiera aussi les montants des dotations.

| Années | Base amortissable | Taux linéaire | Amortissements linéaires | Dépréciations | Valeur nette comptable |

| N | 7 000 | 14,28% | 583 | 6 417 | |

| N+1 | 7 000 | 14,28% | 1 000 | 1 417 | 4 000 |

| N+2 | 4 000 | 25% | 1 000 | 3 000 | |

| N+3 | 4 000 | 25% | 1 000 | 2 000 | |

| N+4 | 4 000 | 25% | 1 000 | 1 000 | |

| N+5 | 4 000 | 25% | 1 000 | 0 |

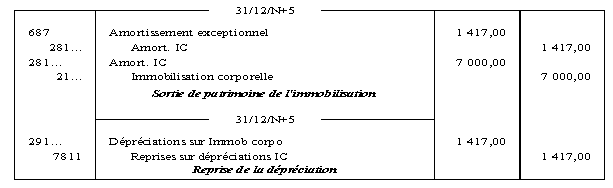

4) Quel est le sort de la dépréciation quand l’immobilisation est sortie de l’actif ? Présentez les écritures de mise au rebut et précisez le sort de la dépréciation.

La dépréciation n’a plus d’objet et doit donc être reprise avec la sortie de l’immobilisation de l’actif.

L’opération est comptablement sans impact sur le résultat puisque l’amortissement exceptionnel est compensé par la reprise de la dépréciation.

Remarque : les dépréciations peuvent être reprises à la clôture de chaque exercice où le test de dépréciation est réalisé et si la dépréciation nécessaire est inférieure à la dépréciation existante. Cependant, le montant de la reprise ne doit pas entraîner une VNC supérieure à la VNC qui aurait été déterminée si aucune dépréciation n’avait été comptabilisée au cours des exercices antérieurs. Il faut donc limiter la reprise en fonction d’une VNC du plan initial.

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr