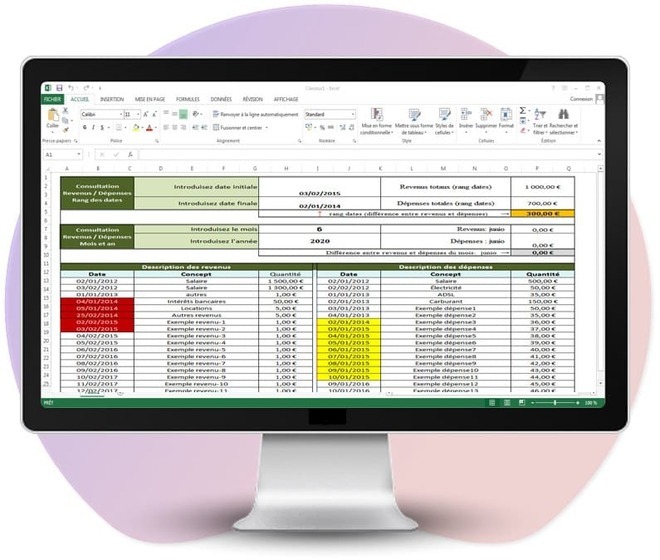

Modèle de registre comptable sur Excel

Comment créer un registre comptable ?

Article rédigé par : Mouna HAMIM

Établir un registre comptable est l’un des principes de base de la comptabilité financière. Les grands livres permettent à l’entreprise de visualiser rapidement toutes les transactions d’un compte en une seule fois. En effet, il suffit d’enregistrer chaque transaction financière de votre entreprise dans le registre comptable puis dans le grand livre.

Dans cet article nous allons découvrir ce qu’est un registre comptable, de quoi est-il est composé, comment l’établir et finalement quelques exemples de registres comptables.

Qu’est-ce qu’un registre comptable ?

Un registre comptable est un compte ou un enregistrement utilisé pour stocker les écritures comptables des transactions du bilan et du compte de résultat. Les écritures du registre comptable peuvent inclure des comptes tels que l'argent liquide, les comptes clients, les investissements, les stocks, les comptes fournisseurs, les charges à payer et les dépôts des clients. Les grands livres comptables sont tenus pour tous les types de transactions du bilan et du compte de résultat. Les grands livres du bilan comprennent les grands livres d'actifs tels que les liquidités ou les comptes clients. Les registres du compte de résultat comprennent des grands livres tels que les recettes et les dépenses.

Le registre comptable est utilisé pour générer les principaux états financiers : le compte de résultat, le tableau des flux de trésorerie et le bilan de l'entreprise. La "comptabilisation" dans un registre comptable est le processus de comptabilité qui consiste à enregistrer les crédits et les débits. On peut considérer le registre comptable comme un recueil du plan comptable, où aboutissent toutes les écritures comptables.

Quel est l’intérêt de créer un registre comptable ?

Les termes "registre" ou "Journal" s'appliquent à un enregistrement des événements qui est maintenu sur une base régulière. En ce qui concerne la comptabilité, un registre comptable est un enregistrement des transactions énumérées au fur et à mesure qu'elles se produisent et qui indique les comptes spécifiques affectés par la transaction. Par exemple, votre journal du lundi peut contenir des entrées pour les ventes du produit A, du produit B et C. Le registre peut aussi vous indiquer combien d'argent vous avez dépensé pour votre entreprise.

Il vous indique le montant total de vos ventes du mardi par exemple, ce qui peut être utile si vous voulez comparer les ventes du lundi à celles du mardi. Cependant, si vous voulez savoir quelle part de votre revenu mensuel provient des ventes du produit C, vous devrez repérer chaque vente de cet article dans votre journal et les totaliser.

En définitive, le registre comptable permet d’avoir une vue globale sur les différentes transactions de votre entreprise, ainsi qu’une vue plus détaillée selon le besoin (vue par produit, vue par journée..).

Dans la prochaine section de l’article, nous allons découvrir les différentes étapes nécessaires à la création d’un registre comptable.

Quelles sont les différentes étapes de la création d’un registre comptable ?

La création d’un registre comptable se fait sur plusieurs étapes. De la collecte des données à leur finalisation dans le registre, nous allons vous présenter toutes les étapes nécessaires à sa création.

Notez qu'un registre comptable contient toutes les transactions effectuées par votre entreprise

Un registre comptable enregistre les détails, la date et le montant de toutes les entrées et sorties d'argent de votre entreprise. Il est non spécifique, ce qui signifie que vous enregistrez tout dans le journal, quelle que soit la destination de l'argent. Vous devez d'abord enregistrer vos transactions dans un journal avant de les enregistrer dans le grand livre.

Conservez des copies de tous les reçus, factures et dettes de votre entreprise

Afin d’assurer la traçabilité de vos transactions, vous devez disposer de documents précis pour créer un journal et un grand livre comptables exacts, alors conservez tout ce que vous avez en rapport avec les finances pour une utilisation ultérieure.

Créez votre page de journal

A l’aide d’un tableur Excel ou d’une application de comptabilité, ou tout simplement dans un registre à papier. Préparez la page de votre registre comptable, qui doit contenir au moins les 5 colonnes suivantes :

Date : permet d’identifier les dates ou ont été effectuées les transactions;

Compte : le type de compte auquel a été affectée la transaction;

Description : la description de la transaction;

Numéro de référence : numéro de référence de la transaction, il doit être unique pour chacune d’entre elles;

Débit : la somme total débitée.

Enregistrez les transactions à la date à laquelle elles ont été effectuées.

Commencez par indiquer la date à laquelle la transaction a été effectuée sous la rubrique ‘date’. Vous avez besoin de dates précises pour une comptabilité précise. Trouvez un moment, au moins une fois par semaine, pour enregistrer toutes les entrées de votre journal afin de vous assurer que vous n'en perdez aucune.

Catégorisez le "compte" de la transaction.

Cette partie vise la catégorisation des différentes transactions établies dans votre entreprise. En effet, les comptes sont des moyens de penser à la façon dont votre argent est dépensé ou gagné. Par exemple, un chèque de 200 euros s’ajoute aux liquidités de votre entreprise, il sera donc libellé” liquidités”. Voici les comptes les plus courants dans une entreprise :

L'argent liquide : L'argent que votre entreprise a en main. Il ne s'agit pas nécessairement d'argent liquide. Si quelqu'un fait un chèque de 200 euros à votre entreprise, par exemple, il s'agit d'une augmentation des revenus.

Les comptes créditeurs : Ce sont les dépenses professionnelles que vous devez. Par exemple, si le chèque de 500 euros que vous avez reçu est un prêt, vous devez noter 500 euros dans votre registre des comptes fournisseurs.

Comptes débiteurs : Il s'agit de l'argent que l'on doit à votre entreprise.

Journal général : Ce journal est essentiel pour saisir toutes les transactions bizarres ou ponctuelles, comme les créances irrécouvrables, l'inflation, la vente de matériel, etc.

Ventes : Ce sont les revenus générés par la vente des produits de votre entreprise.

Équipement, salaires, terrain : Ces trois comptes, généralement séparés, détaillent les dépenses nécessaires au fonctionnement de votre entreprise.

Enregistrez les détails de votre transaction.

Après avoir indiqué la date, le compte et le numéro de référence, décrivez brièvement la transaction. Cette information doit être suffisante pour vous rappeler avec précision d'où vient l'argent ou pourquoi il a été dépensé. Dans l'exemple du chèque, vous écrirez 4/20/15, Cash, n 501, chèque d’un client. D'autres exemples de descriptions incluent :

"Prêt de la banque nationale".

"Argent de la déclaration d'impôts".

"Vente d'une vieille machine".

"Réparations du toit du magasin".

Notez si la transaction était un débit ou un crédit

Les débits sont des actifs, ou des choses qui augmentent la valeur de votre entreprise. Par exemple, si vous gagnez 400 euros, vous inscrivez comme un débit. Les crédits sont des dépenses, ou des dettes, de votre entreprise, comme les prêts ou les comptes créditeurs. Il suffit d'énumérer le montant d'argent dépensé ou reçu dans chaque compte. Pour le chèque, vous écrivez 21/05/27, Cash, #210, Chèque d'un ami, 400 euro Débit.

Les débits et les crédits s'annulent. Par exemple, si vous dépensez ces 400 EUR pour un nouvel ordinateur pour votre entreprise, vous noterez une dette de 400 EUR (équipement) et un crédit de 400 EUR (espèces). Alors que vous gagnez 400 EUR en valeur d'équipement, vous perdez 400 EUR en espèces.

Les débits courants comprennent l'argent liquide, les comptes clients, l'équipement, le terrain, les salaires et les fonds personnels.

Les crédits courants comprennent l'argent dépensé, les comptes fournisseurs, les factures, l'hypothèque et les paiements de prêts.

Utilisez des lignes distinctes pour les transactions qui s'appliquent à plusieurs comptes.

Par exemple, le chèque de 500 euros que vous avez reçu pour votre entreprise peut être un prêt, ce qui signifie que vous devez l'inscrire à la fois dans la catégorie "Liquidités" et dans la catégorie "Comptes créditeurs". Utilisez des lignes séparées sous la même date et la même description pour noter les deux comptes et leurs montants. Voici un exemple :

- 20/04/15, Encaisse, n 200, Chèque d'un ami, 500 EUR débit.

- Comptes créditeurs, n° 201, Prêt d'un ami, 500 EUR Crédit.

Enregistrez chaque transaction au fur et à mesure qu'elle se produit

Chaque fois que l'un de vos comptes subit un changement, enregistrez-le dans votre journal général. Considérez ce document comme "l'historique" de vos finances qui relate les détails de chaque interaction économique effectuée par votre entreprise dans l'ordre.

À la fin de la journée ou de la semaine, prenez tous vos reçus et factures et comparez-les à votre registre pour vous assurer que vous n'avez rien oublié.

Étiquetez votre registre comptable

Tout comme vous avez étiqueté chaque compte, vous devez faire une étiquette pour votre registre. Un exemple pourrait être par date, comme "Registre comptable pour 5/2/16 → 6/2/16", ou en utilisant simplement des numéros pour placer les journaux chronologiquement, comme "Registre numéro 1."

Additionnez le total de vos débits et crédits et assurez-vous qu'ils correspondent

Le débit sera toujours égal au crédit. Il s'agit d'une règle de comptabilité infaillible, et elle est logique : tout votre argent a dû venir de quelque part. Si vous avez acheté quelque chose, vous l'avez payé (crédit) et vous en possédez maintenant la valeur (dette). En cas de divergence, vérifiez votre registre comptable en le comparant à vos grands livres pour trouver ce que vous avez oublié d’enregistrer.

N'oubliez pas : toute transaction, positive ou négative, doit être inscrite dans le journal et les grands livres.

Vous connaissez à présent toutes les différentes étapes de la création d’un registre comptable, il vous suffit donc d’enregistrer toutes vos transactions en ordre et de vous assurer que tous vos comptes de calcul sont corrects !