Exercice sur les immobilisations corporelles: Coût d’acquisition

Rédigé par GC Team, Publié le 01 Mai 2010, Mise à jour le Dimanche, 02 Mai 2010 02:46

EXERCICE 1 : Coût d’acquisition

Après réflexion, la société DCG a acquis un matériel industriel d’une valeur brute globale de 300 000 € le 01/03/N.

L’entreprise DCG avait fait réaliser une expertise afin de démontrer l’intérêt d’un tel investissement (6 500 €) et a fait appel à un intermédiaire qui a demandé une commission de 1% sur le prix brut. La commission versée à cet intermédiaire a permis à l’entreprise de bénéficier d’une remise de 5% sur le prix brut. Par ailleurs, le paiement immédiat de l’investissement permet d’obtenir un escompte de 2%.

Cette machine doit faire l’objet de frais de transport (5 000 €), d’installation (2 000 €) et nécessite que l’entreprise prépare le site d’accueil pour sa mise en place (un prestataire réalisera les travaux de démolition pour 7 500 €).

La formation du personnel à ce nouveau matériel est évaluée à 3 000 €.

L’entreprise a calculé que les coûts d’emprunt incorporables se montent à 4 600 €.

Après quelques tests de bon fonctionnement (1 000 €) ce matériel est mis en service le 01/08/N et est en état de fonctionner comme prévu. Le début de l’exploitation s’avère cependant délicat : les pertes d’exploitation initiales sont évaluées à 7 000 € et de nouveaux frais relatifs à la modification des agencements du site sont prévus (2 000 €).

Toutes les sommes sont considérées HT et l’entreprise n’a pas de difficultés particulières en matière de TVA (déduction totale).

Questions :

1) Expliquez le traitement de chaque dépense en termes d’incorporation dans le coût d’entrée de l’immobilisation.2) Présentez l’écriture comptable d’acquisition avec les deux solutions possibles.Rappelez les règles en cas de décomposition de cette immobilisation en plusieurs composants.

EXERCICE 2: Coût d’acquisition

Un véhicule de tourisme a été acquis le 15/04/N par la société DCG pour un montant 22 000 € HT. L’entreprise vous communique les éléments suivants :

- remise accordée par le vendeur : 3% sur le brut HT

- droits de douane : 400 € HT

- frais accessoires à la vente (transport obligatoire…) : 120 € HT

- carte grise (droit d’enregistrement) : 800 € (non soumis à la TVA)

- inscription du logo de l’entreprise (dans l’usine du fabriquant) : 1 000 € HT

Remarque : En dehors du logo, aucun frais ne concerne spécifiquement un composant ou la structure.

Questions :

1) Calculez le coût d’acquisition du véhicule.2) Présentez l’écriture comptable d’acquisition du véhicule en l’absence d’identification de composants.3) Si un composant (moteur pour 5 000 € brut HT) a été identifié à l’origine, répartissez les éléments du coût d’acquisition en conséquence et présentez l’écriture d’acquisition.© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr

Correction exercice 1

Questions :

1) Expliquez le traitement de chaque dépense en termes d’incorporation dans le coût d’entrée de l’immobilisation.

Prix total avec incorporation des honoraires de transaction

308 900 €

Sans l’activation de ces frais, le coût d’acquisition ressort à 305 900 €

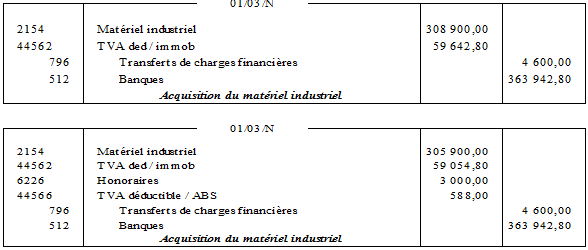

2) Présentez l’écriture comptable d’acquisition avec les deux solutions possibles.

Incorporation des honoraires

TVA déductible =

(308 900 – 4 600) x 19.6 %

Inscription en charges des honoraires

TVA déductible =

(305 900-4 600) x 19,6 %

3) Rappelez les règles en cas de décomposition de cette immobilisation en plusieurs composants.

Lorsque l’immobilisation fait l’objet d’une décomposition, il faut calculer les coûts d’acquisition de chaque composant, c'est-à-dire répartir les coûts à chaque composant.

- si les frais concernent spécifiquement un composant ou sa structure : affectation directe.

si les frais concernent l’immobilisation dans son ensemble, ils sont répartis au prorata des coûts d’entrée des composants et de la structure. Ces frais sont cependant attribués à la structure s’ils ne sont pas jugés significatifs.

Correction exercice 2

Questions :

1) Calculez le coût d’acquisition du véhicule.Globalement le coût d’acquisition du véhicule est de ([(22 000 x 97%) + (400 + 120 + 1 000)] x 1,196) + 800 = 28 140, 56 €

2) Présentez l’écriture comptable d’acquisition du véhicule en l’absence d’identification de composants.

La TVA n’est pas récupérable et on considère que la direction avait prévu un bon fonctionnement avec le logo.

3) Si un composant (moteur pour 5 000 € brut HT) a été identifié à l’origine, répartissez les éléments du coût d’acquisition en conséquence et présentez l’écriture d’acquisition.Extrait du bulletin officiel des impôts N° 213 du 30 DECEMBRE 2005

En identifiant le moteur et la structure, on peut rattacher directement le logo à la structure. Pour le reste des coûts attribuables, il convient de les répartir au prorata des coûts d’entrée de chaque composant.

Montant global des frais à ventiler (hors logo) = 520 x 1,196 + 800= 1 421,92 €

- pour la structure : 1 421,92 x 17 000 / 22 000 = 1 098,76 € + logo TTC = 2 294,76 €

Total = 17 000 x 0,97 x 1,196 + 2 294,76 = 22 016,80 €

- pour le moteur : 1 421,92 x 5 000 / 22 000 = 323,16 €

Total = 5 000 x 0,97 x 1,196 + 323,16 = 6 123,76 €

Ne pas oublier d’ajouter les prix bruts – remise commerciale de 3%.

Remarque : il n’y a pas de précision quant à la notion précise de coût d’entrée à retenir. En conséquence, on peut imaginer une répartition par prorata après rattachement des coûts attribuables directement à un composant donné.

On aurait alors :

- structure : 17 000 x 1,196 x 97%+1 000 x 1,196 + (800 + 520 x 1,196) x (17000+1196)/(22000+1196) = 22 033,46 €

- moteur : 5 000 x 1,196 x 97% + (800+520 x 1,196) x (5000/23196) = 6 107,10 €

Total = 28 140,56 € (écart peu significatif entre les méthodes).

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr