Exercice de comptabilité : augmentation de capital et exécution en bourse

Le capital de la SA les établissement DIDIER est constitue par 20000 actions de 100 F de valeur nominal :

L’action est cotée en bourse 178,22 F et la valeur réelle de l’action est supposé égale la valeur boursière.

Cette société procède à une augmentation du capital en numéraire à raison de : une action nouvelle de valeur nominal 100F pour deux actions anciennes

1/ Déterminer à quel montant maximum on peut fixer la prime d’émission

2/ En fait ces actions nouvelles ( de nominal 100 F ) sont émises à 110 F soit avec une prime d’émission de 10 F calculer la valeur théorique du droit de souscription attaché à chaque action ancienne.

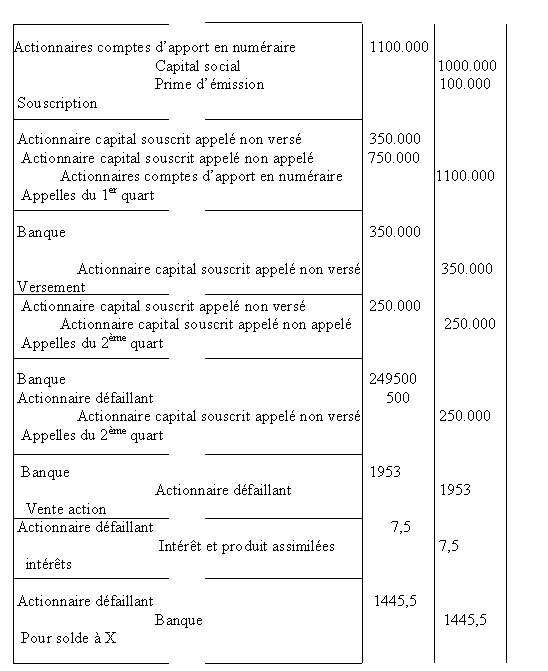

passer les écritures de souscriptions et de versement concernant l’augmentation de capital les actionnaires ne versent lors de la souscription que le minimum légal.

A l’occasion de cet augmentation de capital un actionnaire X ne possédant pas d’action anciennes avait acheté en bourse au cours déterminer du paragraphe 2 les droit de souscription nécessaire pour souscrire 20 actions nouvelles ( qui on le rappelle, ont été émises à 110 F pour une valeur nominale de 100 F)

L’ors de l’appel du deuxième quart , l’actionnaire X , ne peut se libérer le conseil d’administration prononce la déchéance de cet actionnaire et fait vendre ses titres en bourse.

Les 20 actions sont vendu au Y libérées du deuxième quart ( l’actionnaire Y n’aurra donc à verser plus tard que les 3ème e 4ème quart)

Le montant net de la valeur vente , tous frais déduit , s’élève à 1953 F les intérêt de retard à la charge de X s’élève d’autre part à 7,50 F

3/ déterminer la somme que la société réservera à l’actionnaire X

4/ compte tenu des sommes déboursés par X , lors de l’acquisition des 20 actions calculer le résultat globale retiré par cet actionnaire ( en perte où en profit)

5/ passer au journal de la société les écritures relatives à l’exécution en bourse et à son règlement .

capital social 2000.000 (20000x100)

valeur boursière 178,22 ( valeur math réel)

prime d’émission = maximal prix d’émission = maximal

d’ou prix d’émission = valeur boursière = 178,22

donc prime d’émission = 178,22 – 100 = 78,22

taux d’attribution = 1/2 nb d’action nouvelle = 20000x 1/2 = 10.000

ds = N’ ( VM avant augm – prix d’émission / N’ + N

= 10000 ( 178,22 –110)/30.000

ds = 22,74

augmentation situation nette : 10000 x 110 = 1100.000

capital augmenté : 10000x 100 = 1.000.000

prime d’émission : 10.000x 10 = 100.000

Versement appellé 10000x100 x 1 /4 = 250.000

X défaillant 20 x 100 x 1 /4 = - 500

= 249500

somme à, payer : 909,60 d'ou ( 40 x22,74 = ds )

500 donc ( 20 x 100 x 1/4 = souscription )

200 donc ( 20x 10 prime d’émission )

= 1609, 60

somme à récupérer : 1953 – 500 – 7,5 = 1445,5

Résultat :

Somme payé – Somme récupérer

1609,60 – 1445,50 = 164,1 ( perte)