Exercice en comptabilité générale : Les écritures comptables

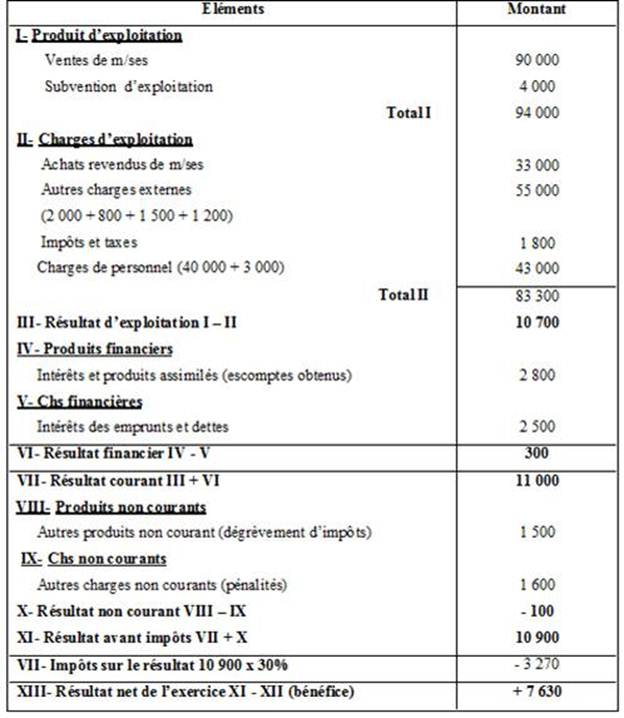

Exercice CPC et resultats intermediaires

Les comptes de résultat de l’entreprise Boutix au 31/12/2013 présentent les comptes suivants :

Travail à faire :

1. Déterminer le montant des achats revendus de marchandise

2. Calculer les résultats intermédiaires suivants:

* La marge commerciale * Le résultat d'exploitation * Le résultat financier

* Le résultat courant * Le résultat non courant * Le résultat avant impôts

3. Etablir le CPC sachant que l'impôt sur les sociétés est de 30 %.

Corrigé :

- Les achats revendus de marchandises

Achats revendus de m/ses = Achats de m/ses - ? de stocks de m/ses

= 30 000 - (12000 - 15 000)

= 33 000

- Les résultats intermédiaires :

? Marge commerciale = Ventes de m/ses - Achats revendus de m/ses

= 90 000 - 33 000

= 57 000

? Résultat d’exploitation = Marge commerciale + sub. d’exp - Autres charges externes

- Impôts et taxes - charges de personnel

= 57 000 + 4 000 - 5500 - 43 000 - 1800

= 10 700

? Résultat financier = produits financiers - charges financières

= 2 800 - 2 500

= + 300

? Résultat courant = Résultat d’exploitation + Résultat financier

= 10 700 + 300

= 11 000

? Résultat non courant = produits non courants - charges non courantes

= 1 500 - 1 600

= - 100

? Résultat avant impôts = Résultat courant + Résultat courant

= 11 000 - 100

= 10 900

3. Le CPC au 31/12/13 :

Exercice Nature d'Opération

L’entreprise GOUNAUD vous communique la liste des charges et des produits enregistrés au cours du mois.

Travail à faire :

Indiquez leur nature en mettant une croix dans la bonne colonne

|

Opérations |

Charges |

Produits |

|

Frais de personnel |

||

|

Publicité parue dans « France-Soir » |

||

|

Ventes de matières premières |

||

|

Intérêts reçus sur prêt |

||

|

Assurance des locaux |

||

|

Intérêts de l’emprunt à la B.N.P. |

||

|

Cotisations Sécurité Sociale |

||

|

Ventes de marchandises |

||

|

Subvention du département |

||

|

Entretien du micro-ordinateur |

||

|

Achats de marchandises |

Corrigé :

|

Opérations |

Charges |

Produits |

|

Frais de personnel |

X |

|

|

Publicité parue dans « France-Soir » |

X |

|

|

Ventes de matières premières |

X |

|

|

Intérêts reçus sur prêt |

X |

|

|

Assurance des locaux |

X |

|

|

Intérêts de l’emprunt à la B.N.P. |

X |

|

|

Cotisations Sécurité Sociale |

X |

|

|

Ventes de marchandises |

X |

|

|

Subvention du département |

X |

|

|

Entretien du micro-ordinateur |

X |

|

|

Achats de marchandises |

X |

Exercice Comptabilité Générale: CLIENTS DOUTEUX

Le client E est classé douteux au 31/12/N

Il doit la somme de 10 800 DH (TVA 20%)

On pense récupérer 60 % de la créance

Le 30/10/N+1 il règle par cheque bancaire la somme de 6 000 DH

A la clôture de l’exercice comptable soit le 31/12/N+1 on pense perdre 45% du solde dû

Travail à faire

Passer toutes les écritures

Corrigé :

|

31/12/N |

||||||||

|

3424 3421 |

Clients douteux ou litigieux |

Clients |

10 800 |

10 800 |

||||

|

Client E douteux |

||||||||

|

31/12/N |

||||||||

|

6196 3942 |

DEP pour dépréciation de l’actif circulant |

Provisions pour dépréciation des clients et comptes rattachés |

3 600 |

3 600 |

||||

|

40% x (10 800 x 100/1,2) |

||||||||

|

31/12/N+1 |

||||||||

|

5141 3424 |

Banque |

Clients douteux ou litigieux |

6 000 |

6 000 |

||||

|

Cheque n°… |

||||||||

|

31/12/N+1 |

||||||||

|

3942 7196 |

Provisions pour dépréciation des clients et comptes rattachés |

Reprises sur provisions pour dépréciation de l’actif circulant |

1 800 |

1 800 |

||||

|

45% x (10 800 - 6 000) x 100/1,20) – 3 600 |

||||||||

.

Exercice Comptabilité Générale: Situation de l’actif immobilisé

La situation de l’actif immobilisé de l’entreprise HAMOUDA se présente comme suit le 31/12/1996

Travail à faire

Sachant que :

- Toutes les immobilisations ont été acquises à l’origine (date de création de l’entreprise)

- Seul le matériel de transport 2 et le mobilier de bureau 2 ont été acquis respectivement le 08 septembre 1995 et le 01 mars 1996

- Le taux de T.V.A est de 20%

- Le matériel de transport 2 est amorti dégressivement

- Les autres immobilisations sont amorties linéairement

- Aucune immobilisation n’a été cédée

- Compléter le tableau fournit ci-dessous

|

IMMOBILISATIONS |

Valeur d’origine (V.O) |

Taux ou durée de vie |

Amortissements cumulés |

Valeur nette d’amortissements |

|

Fonds commercial Terrains Constructions Matériel et outillage Matériel de transport 1 Matériel de transport 2 Mobilier de bureau 1 Mobilier de bureau 2 |

230 000 ? 250 000 ? 70 000 ? 50 000 ? |

- - ? 10 ans ? 5 ans 20% 5 ans |

- - 47 500 ? 66500 ? ? 6 000 |

- - ? 47 250 ? 31 200 2500 ? |

|

TOTAL |

886 000 |

Corrigé :

- Mobilier de bureau 2

6 000 = valeur d’origine x 2 x 10

|

100 |

|

12 |

D’où la valeur d’origine = 36 000

Valeur nette d’amortissements = 30 000

- Mobilier de bureau 1

2500 = 50 000 – (50 000 x 20 x X)

X étant la date d’acquisition d’où

X = 4,75

Le mobilier de bureau a donc été acquis il y a 4 ans et 9 mois soit le 01 avril 1992

D’où annuités cumulées = 47 500

- Matériel de transport 1

66 500 = 70 000 x t x 4,75

D’où t = 20%

Et VNA = 35 000 (valeur nette d’amortissement)

- Matériel de transport 2

31 200 = (valeur d’origine x 40 /100 x 4/12) - (valeur d’origine – (valeur d’origine x 40 /100 x 4/12)) x 40%

D’où valeur d’origine = 60 000

Annuités cumulées = 28 800

- Matériel et outillage

47 250 = valeur d’origine – (valeur d’origine x 10/100 x 4,75)

D’où valeur d’origine = 90 000

Annuités cumulées = 42 750

- Constructions

47 500 = 250 000 x t x 4,75

D’où t = 4%

Et valeur nette d’amortissements = 202 500

- Terrains

Valeur d’origine = 886 000 – 786 000

= 100 000

Exercice Faire Passer des écritures au journal d'une entreprise

Le 31/12/N le cours moyen du mois de décembre est de 310 DH pour le titre F

Le 31/12/N+1 le cours moyen du mois de décembre est de 310 DH

Le 31/12/ N+2 le cours moyen du mois de décembre est de 340 DH

Travail à faire

- Passer les écritures au journal de la société PLASTIC SIHAM.

- Les frais d’acquisition des titres représentent 4,5 % de la valeur d’achat le taux de la TVA sur frais est de 7 %

Corrigé :

|

31/10/N |

||||||||

|

2510 6147 3455 5141 |

Titres de participation Services bancaires Etat TVA récupérable sur les charges |

Banque |

32 000 1 440 100,80 |

33 540,80 |

||||

|

Achat 100 titres F |

||||||||

|

31/12/N |

||||||||

|

6392 2951 |

Dotations aux provisions pour dépréciation des immobilisations financières |

Provisions pour dépréciation des titres de participation |

2 000 |

2 000 |

||||

|

(320 – 300) 100 |

||||||||

|

31/12/N+1 |

||||||||

|

2951 7392 |

Provisions pour dépréciation des titres de participation |

Reprises sur provisions pour dépréciation des immobilisations financières |

1 000 |

1 000 |

||||

|

(310 – 300) 100 |

||||||||

|

31/12/N+2 |

||||||||

|

2951 7392 |

Provisions pour dépréciation des titres de participation |

Reprises sur provisions pour dépréciation des immobilisations financières |

1 000 |

1 000 |

||||

|

Annulation provision F |

||||||||

...

Exercice Comptabilité Générale: Passer les écritures concernant une cession

Le 1/10/96 l’entreprise E a cédé un matériel de transport acquis le 1/1/94 amortissable selon le système constant

Lors de la cession l’entreprise E a réalisé une plus value de cession représentant 1/10e de la valeur d’origine hors taxes du matériel transport

Le montant de la cession est de 11 000 DH

Travail à faire

- déterminer la valeur d’origine de ce matériel (taux d’amortissement 20%)

- passer toutes les écritures concernant cette cession

Corrigé :

- Détermination de la valeur d’origine

Soit X la valeur d’origine

X – X x 20 x 33 = 11 000 - 0,1 X

|

1 200 |

X – 660 X = 11 000 – 0,1 X

|

1 200 |

X = 11 000 x 1 200

|

660 |

X = 20 000

La vérification de ce calcul est simple les amortissements pratiqués sont 20 000 x 20 x 33 = 11 000

|

1 200 |

Valeur nette d’amortissements : 20 000 – 11 000 = 9 000

Cession 11 000

Plus value 11 000 – 9 000 = 2 000

Soit 10% de la valeur d’origine

- Ecriture de cession et régularisation

|

1/10/96 |

||||||

|

3481 7513 |

Créances sur cessions d’immobilisations |

Produits des cessions des immobilisations corporelles |

11 000 |

11 00 |

||

|

Cession matériel |

||||||

|

31/12/96 |

||||||

|

6193 2830 |

DEA des immobilisations corporelles |

Amortissement du matériel de transport |

3 600 |

3 600 |

||

|

Complément d’amortissement 20 000 x 20% x 9/10 |

||||||

|

31/12/96 |

||||||

|

6513 2830 2350 |

VNA des immobilisations corporelles cédées Amortissement du matériel de transport |

Matériel de transport |

9 000 11 000 |

20 000 |

||

...

Exercice Comptabilité Générale: Passer l’écriture de régularisation

EXERCICE 1

L’emprunt de 100 000 DH contracté auprès de la banque est remboursable par tranche de 20 000 DH

Les intérêts (10% l’an) sont payables annuellement le 1/10 de chaque année (taux de la TVA 7%)

Le premier remboursement aura lieu le 1/10/N+1

Travail à faire

- Passer l’écriture de régularisation au 31/12/N

EXERCICE 2

Au 31/12/N l’expert comptable a constaté que la facture envoyée au client N correspond à 10 900 DH H.T de marchandises non encore livrées

Travail à faire

- Passer l’écriture de régularisation au 31/12/N

EXERCICE 3

Au 31/12/N 6 360 DH de marchandises T.T.C (TVA 20%) ont été livrées au client mais ne sont pas encore facturées

Travail à faire

- Passer l’écriture de régularisation au 31/12/N

Corrigé :

SOLUTION EXERCICE 1

|

31/12/N |

||||||

|

6311 3458 4493 |

intérêts des emprunts et dettes état-Autres comptes débiteurs |

Intérêts courus et non échus a payer |

2 500 175 |

2 675 |

||

|

(100 000 x 10%) x 3/12 |

||||||

SOLUTION EXERCICE 2

|

31/12/N |

||||||

|

7111 4491 |

Ventes de marchandises |

Produits constatés d’avance |

10 900 |

10 900 |

||

|

Marchandises facturées et non livrées |

||||||

SOLUTION EXERCICE 3

|

31/12/N |

||||||

|

3427 7111 4458 |

Clients-factures à établir |

Ventes de marchandises Etat-Autres comptes créditeurs |

6 360 |

5 300 1 060 |

||

|

Facture à établir au client … |

||||||

...

Exercice Comptabilité Générale: Passer les écritures d’inventaire au journal

EXERCICE N° 1

L’entreprise H doit à son fournisseur allemand 9 300 DH soit l’équivalent de 3 000 D.M (deutsche mark) au cours de 3,10 DH par 1 D.M le 30 octobre N

A la clôture de l’exercice comptable le 31 décembre N le cours du D.M est de 3,25 DH

Travail à faire

- Passer les écritures d’inventaire

EXERCICE N° 2

Le client DOUGLAS doit à l’entreprise SARA 7 300 DH soit 1 000 $ au cours de 7,30 DH pour 1$ (dollar américain) le 30 septembre N

A la clôture de l’exercice comptable le cours du $ est de 6,60 DH

Travail à faire

- Passer les écritures d’inventaire au journal de l’entreprise SARA

Corrigé :

SOLUTION EXERCICE N° 1

|

31/12/N |

||||||||

|

370 4411 |

Ecarts de conversion-actif |

Fournisseurs |

450 |

450 |

||||

|

Augmentation dette (3,25 – 3,10) 3 000 |

||||||||

|

31/12/N |

||||||||

|

6393 1516 |

Dotations aux provisions pour risques et charges financières |

Provision pour pertes de change |

450 |

450 |

||||

SOLUTION EXERCICE N°2

|

31/12/N |

||||||||

|

370 3421 |

Ecarts de conversion-actif |

Clients |

700 |

700 |

||||

|

Diminution créance (7,30 – 6,60) 1 000 |

||||||||

|

31/12/N |

||||||||

|

6393 1516 |

Dotations aux provisions pour risques et charges financières |

Provisions pour pertes de change |

700 |

700 |

||||

...

Exercice Comptabilité Générale: Passer l’écriture d’acquisition

L’entreprise ISMAIL a fait l’acquisition le 1er avril 1997 d’une camionnette dont la facture vous est présentée ci-dessous :

|

Société GRAGES DES AMIS le 1er avril 1997 47 rue HABACHA Casablanca Société ISMAÏL 74, Bd Zerhoun OUJDA Facture n° 1009 |

|

|

Désignation |

Montant |

|

Fourgonnette G7 Frais de transport T.V.A 20% Carte grise Essence TOTAL A PAYER (crédit : 3 mois) |

187 500 3 500 38 200 850 250 |

|

230 300 |

|

Travail à faire

- Passer l’écriture d’acquisition de ce matériel de transport

- Présenter le tableau d’amortissement (système linéaire, durée d’utilisation 8 ans)

Corrigé :

L’écriture d’acquisition du matériel de transport est la suivante

|

2340 6167 6125 3455 4481 |

Matériel de transport Autres impôts taxes et droits assimilés Achats non stockés de matières et de fournitures Etat TVA récupérable sur les immobilisations |

Dettes sur acquisitions d’immobilisations |

191 000 850 250 38 200 |

230 300 |

||

|

Facture n°1009 |

||||||

Le tableau d’amortissement est le suivant

Calcul du taux = 100/8 = 12,50%

|

Années |

Base d’amortissement |

Amortissement antérieurs |

Amortissements de l’exercice |

Amortissements cumulés |

Valeur nette d’amortissements |

|

1997 (9 mois) 1998 1999 2000 2001 2002 2003 2007 2008 (3 mois) |

191 000 191 000 191 000 191 000 191 000 191 000 191 000 191 000 191 000 |

0 17 906,25 41 781,25 65 656,25 89 531,25 113 406,25 137 281,25 161 156,25 185 031,25 |

17 906,25 23 875 23 875 23 875 23 875 23 875 23 875 23 875 5 968,75 |

17 906,25 41 781,25 65 656,25 89 531,25 113 406,25 137 281,25 161 156,25 185 031,25 191 000 |

173 093,75 149 218,75 125 343,75 101 468,75 77 593,75 53 718,75 29 843,75 5 968,75 0 |

...

Exercice Comptabilité Générale: le compte débité et le compte crédité

Précisez pour chaque opération le compte débité et le compte crédité.

|

OPERATION |

DEBIT |

CREDIT |

|

Achat d’un ordinateur payé par chèque pour 12 000 F |

2183 Matériel de bureau et informatique |

512 Banque. |

|

Achat de marchandises payées par chèque pour 13 000 F. |

||

|

Achat d’une camionnette à crédit à un fournisseur d’immobilisations pour 120 000 F. |

||

|

Achat de papeterie payée en espèces pour 120 F. |

||

|

Remboursé un fournisseur par chèque pour 10 000 F. |

||

|

Alimenté la caisse par un prélèvement sur le compte en banque pour 500 F. |

||

|

Reçu un chèque d’un client de 12 000 F. |

||

|

Achat de marchandises à crédit à un fournisseur pour 4 820 F. |

||

|

Reçu espèces pour une vente de marchandises de 520 F. |

||

|

Payé les salaires du mois par chèque pour 60 000 F. |

||

|

Payé l’électricité par chèque pour 1 500 F. |

Corrigé :

|

OPERATION |

DEBIT |

CREDIT |

|

Achat d’un ordinateur payé par chèque pour 12 000 F |

2183 Matériel de bureau et informatique |

512 Banque. |

|

Achat de marchandises payées par chèque pour 13 000 F. |

607 Achats de marchandises |

512 Banque |

|

Achat d’une camionnette à crédit à un fournisseur d’immobilisations pour 120 000 F. |

2182 Matériel de transport |

404 Fournisseurs d’immobilisations |

|

Achat de papeterie payée en espèces pour 120 F. |

6064 Fournitures administratives |

53 Caisse |

|

Remboursé un fournisseur par chèque pour 10 000 F. |

401 Fournisseurs |

512 Banque |

|

Alimenté la caisse par un prélèvement sur le compte en banque pour 500 F. |

53 Caisse |

512 Banque |

|

Reçu un chèque d’un client de 12 000 F. |

512 Banque |

411 Clients |

|

Achat de marchandises à crédit à un fournisseur pour 4 820 F. |

607 Achats de marchandises |

401 Fournisseurs |

|

Reçu espèces pour une vente de marchandises de 520 F. |

53 Caisse |

707 Ventes de marchandises |

|

Payé les salaires du mois par chèque pour 60 000 F. |

641 Rémunérations du personnel |

512 Banque |

|

Payé l’électricité par chèque pour 1 500 F. |

6061 Fournitures non stockables (eau, énergie…) |

512 Banque |

...

Exercice Comptabilité Générale: Mode dégrissif

Corrigé :

- Enregistrement des opérations

|

10/4/97 |

||||||

|

2397 5141 |

Avances et acomptes versés sur commandes d’immobilisations corporelles |

Banque |

24 000 |

24 000 |

||

|

Chèque n°… |

||||||

|

01/5/97 |

||||||

|

2332 3455 2397 4481 |

Matériel et outillage Etat T.V.A récupérable sur les immobilisations |

Avances et acomptes versés sur commandes d’immobilisations corporelles Dettes sur acquisition d’immobilisations |

270 000 54 000 |

24 000 300 000 |

||

|

Facture n°... |

||||||

- Tableau d’amortissement dégressif :

Calcul du taux d’amortissement :

100 x 2 = 40%

|

5 |

|

Années |

Base d’amortissement |

Amortissement |

Amortissements cumulés |

Valeur nette d’amortissements |

|

1997 (8mois) 1998 1999 2000 2001 2002 (4 mois) |

270 000 198 000 118 000 71 280 71 280 71 280 |

72 000 79 200 47 520 30 548,52 30 548,52 10 182,96 |

72 000 151 200 198 720 229 268,52 259 817,04 270 000 |

198 000 118 800 71 280 40 731,48 10 182,96 0 |

Ecriture correspondante a la dotation :

|

31/12/97 |

||||||

|

6193 2833 |

D.E.A des installations techniques du matériel et outillage |

Amortissement du matériel et outillage |

72 000 |

72 000 |

||

|

Dotation de l’exercice |

||||||