Exercice : rapprochement du résultat comptable général et analytique

L’entreprise OBEDIA vous fournit les renseignements suivants :

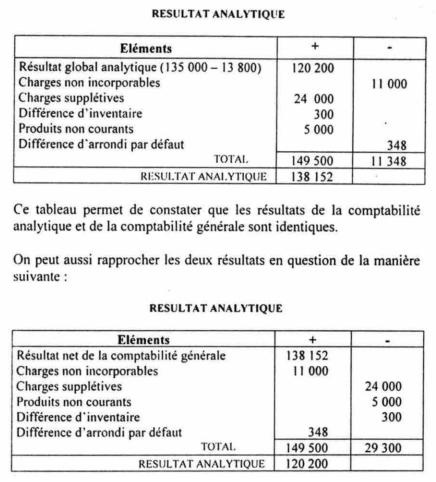

Résultat net comptable 188 152

Résultat analytique sur le produit A 135 000

Résultat analytique sur le produit B - 13 800

Charges supplétives 24 000

Charges non incorporables 11 000

Différences d’inventaire 300

Produits non courants 5 000

Différences d’arrondi par défaut 348

Travail à Faire :

Rapprocher le résultat de la comptabilité générale et le résultat de la comptabilité analytique.

Pour faciliter le rapprochement des résultats des deux comptabilités, il faut toujours corriger le résultat analytique et non le résultat comptable.