Exercice en comptabilité générale : compte schématique - Factures - TVA

Exercice comptabilité générale : factures et journal de l'entreprise

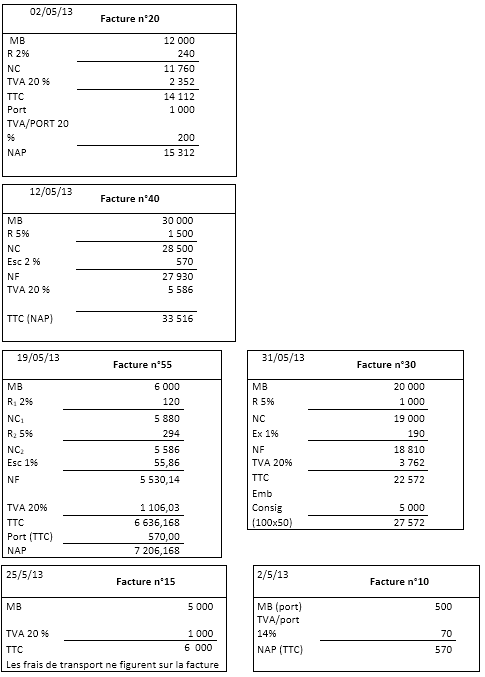

Au cours de mois de Mai 2013, l’entreprise « MOBIX » a effectué les opérations suivantes :

- 02/05/2013 : La facture N°20 envoyée à Hamid le montant TTC des marchandises 14 112dh, TVA 20%, remise 2%, port forfaitaire 1 200dh TTC. La ½ réglée par la banque et le reste à crédit.

- 12/05/2013 : Le montant TTC des marchandises reçus de fournisseur Ali est de 33 516 dh, la facture a tenu compte d’une remise 5%, d’un escompte 2% et de la TVA 20%, le règlement se fait moitié par chèque bancaire et le reste à crédit. Facture N° 40.

- 18/05/2013 : Payé 570 dh (TTC) TVA 14% à un transporteur pour expédition de marchandises au client Ahmed. Transport à sa charge Facture N° 10 en espèce.

- 19/05/2013 : Les marchandises Facturées à Ahmed, le net commercial 2 : 5 586 dh, remise1 : 2%, remise2 : 5%, escompte 1%, TVA 20%, port récupéré 570 dh TTC. Facture N° 55 réglée par la banque.

- 25/05/2013 : Reçu la facture N°15 de Hiba, montant brut des marchandises 5 000 dh, TVA 20%, Transport 300 dh (HT) à la charge de Hiba et assuré par son véhicule. Le règlement dans 3 mois.

- 31/05/2013 : La facture N° 30 envoyée à Driss relative aux marchandises, le net financier 18 810 dh, la facture a tenu compte d’une remise de 5%, d’un escompte de 1%, de la TVA 20%, des emballages consignés 100 caisses à 50 dh/caisse. Le règlement par la caisse.

Travail à faire :

- Etablir les factures

- Comptabiliser les factures ci-dessus au journal de l’entreprise

Correction :

1.Les Factures

2.Journal de l’entreprise

Exercice compte schématique, compte a colonnes mariées et séparés

Pendant le mois de Mai 2012, l’entreprise Hlimi a réalisé les opérations suivantes :

- 01/05/12 : Un solde initial de la banque 3 500 dh (solde débiteur)

- 05/05/02 : Règlement d’une facture d’eau et d’électricité par la banque 6 000 dh

- 10/05/02 : Ventes de marchandises 8 500 dh, 5 000 dh en espèces et le reste en banque

- 13/05/02 : Paiement de la facture de transport 1 000 dh en espèces

- 17/05/02 : Encaissement d’une subvention par la banque 5 000 dh

- 20/05/12 : Achats de marchandises 5 000 dh, ½ contre la banque et le reste par la caisse

- 22/05/12 : Acquisition d’une machine 4 000dh, 1 500dh en espèces et le reste par la banque

- 24/05/12 : Ventes de marchandises 3 600 contre la banque

- 27/05/12 : Prélèvement de 2 500 dh de la banque pour alimenter la caisse

- 30/05/12 : Paiement des impôts à l’Etat 1 500 dh en espèces

Travail à faire :

1. Présenter le compte banque sous forme :

- Compte à colonnes séparées,

- Compte à colonnes mariées,

- Compte schématique

2. Commenter

1- Présentation des comptes

Correction :

- Compte Banque à colonnes séparées :

- Compte Banque à colonnes mariées :

- Compte schématique de la Banque :

- Commentaire :

Dans les 3 présentations, le compte « Banque » présente un solde débiteur de 3 100 dh qui signifie que l’entreprise à de l’argent dans son compte chez la banque.

Le solde initial est supérieur au solde final (3 500 > 3 100) ce qui indique que l’entreprise a fait sortir plus de l’argent de la banque par rapport à ce qu’elle a fait entrer.

Exercice calcule de TVA et établissement du journal

L’entreprise, « DISTPLUS » soumise à la TVA, a réalisé les opérations suivantes pendant le mois de janvier 2015 :

- Le 02/01/15 : Acquisition d’un matériel et outillage 24 000dh (TTC) TVA 20%. Facture N°100 réglée par la banque.

- Le 07/01/15 : Achats de marchandises 20 000dh (HT) TVA 20%, remise 2%. Facture N°15 à crédit.

- Le 09/01/15 : Règlement par la banque des honoraires d’un expert-comptable 7 000 dh (HT) TVA 20%. Chèque n°1250

- Le 10/01/15 : Ventes de marchandises 48 000dh (TTC) TVA 20%, la moitié réglée par la banque et le reste à crédit. Facture n° 50.

- Le 13/01/15 : Achats de marchandises 25 000 dh (HT) TVA 20%, port forfaitaire 1 000 dh (HT). Facture n°25 à crédit.

- Le 16/01/15 : Paiement des intérêts bancaires 1 500 dh (HT) TVA 10% par la banque. Avis de débit n°2050.

- Le 18/01/15 : Achats de fournitures de bureau 2 500 (HT) TVA 20%, escompte 1%. Facture n°35 réglée par la banque.

- Le 20/01/15 : Règlement des frais de transport 1 500dh (HT) TVA 14% par la banque. Facture n°45.

- Le 23/01/15 : Règlement d’une quittance d’électricité 1 000 dh (HT) TVA 14%. Facture n° 55.

- Le 25/01/15 : Ventes de marchandises 50 000 dh (HT) TVA 20%. Facture n° 60.

- Le 26/01/15 : Reçoit un rabais de 2% sur la facture n°25 suite à un retard de la livraison. Avoir n°05.

- Le 30/01/15 : Octroi un escompte de 1% sur la facture n°50 pour un règlement anticipé. Avoir n°07.

- Le 31/01/15 : Retour de 5 000 dh de marchandises par le client sur la facture n°50. Avoir n°09.

Travail à faire :

- Enregistrer les opérations ci-dessus au journal de l’entreprise

- Calculer la TVA due du mois de Janvier sachant qu’il n’y a pas un crédit de TVA

- Comptabiliser la déclaration de la TVA due au journal ainsi que le règlement le 10/02/15 par la banque.

Correction :

- L’enregistrement des opérations réalisées au journal de la Sté DISPLUS

2. Calcul de la TVA due du mois de Janvier

TVA due (Janvier) = TVA facturée (Janvier) – Etat TVA récupérable sur immobilisation (Janvier) – Etat TVA récupérable sur charge (Janvier) – Crédit de TVA (décembre)

TVA due (Janvier) = (18 000) – (80 + 990) – (11 515 – 100) – 4 000

TVA due (Janvier) = 1 515

3. Comptabilisation de la déclaration et de règlement de la TVA due

Exercice comptes schématiques et partie double

Mr. ALAMI a créé son entreprise le 01/01/12 en apportant les éléments suivants:

- Local: 400 000 dh,

- Matériel de transport : 70 000 dh

- Matériel de bureau : 10 000 dh

- Un montant de 20 000 dh en espèces dont 12 000 dh déposés à la banque BP.

Au cours du mois de janvier 2012, il a effectué les opérations suivantes :

- 02/01/12 : Achats d’un mobilier de bureau par la caisse 5 000 dh

- 05/01/12 : Acquisition d’un micro-ordinateur 15 000 dh par chèque bancaire

- 08/01/12 : Achats de marchandises 6 000 dh: 1?2 en espèces et 1?2 à crédit.

- 10/01/12 : Ventes de marchandises 9 000 dh, 1/3 en banque, 1/3 en espèces et 1/3 à crédit

- 13/01/12 : Règlement d’une dette fournisseur 2 000 dh par la caisse

- 16/01/12 : Achats de marchandises par chèque bancaire 3 500 dh

- 19/01/12 : Ventes de marchandises à 6 400 dh : 4 000 par la banque et le reste à crédit

- 23/01/12 : Encaissement d’une créance sur le client en espèces 3 250 dh

- 27/01/12 : Versement d’espèces à la banque 4 000 dh

- 28/01/12 : Contracter un emprunt bancaire (versé à la banque) 20 000 dh.

- 29/01/12 : Acquisition d’une voiture à 50 000 dh, 1?2 par chèque et le reste à crédit (18 mois)

- 31/01/12 : Vente de marchandises 8 400 dh, 5 400 dh par la banque et le reste par la caisse

Travail à faire :

- Analyser dans un tableau les opérations du mois janvier en termes de ressources/emplois.

- Enregistrer chaque opération dans les comptes schématiques correspondants.

- Vérifier le principe de la partie double

Corrction :

1- Tableau des ressources et des emplois :

On remarque que l’égalité Ressources=Emplois est vérifiée car :

Total Ressources =632 550

Total Emplois =632 550

2- Les comptes schématiques :

- Le 01/01/2012

3- Le principe de la partie double :

Total débit=632 550 Total solde débiteur est de :569 800

Total crédit=632 550 Total solde créditeur est de :569 800

Exercice Comptabilité Générale: Facture

LES MEUBLES PATY commandent du bois à la scierie DUCHENE. Celui-ci présentant un léger défaut, ils bénéficient d’un rabais de 3 %. De plus, en raison de l’importance de cette commande, la scierie DUCHENE leur accorde une remise de 5 %. Le 6 avril, les MEUBLES PATY reçoivent la facture suivante de la scierie DUCHENE

Questions :

- Qui est le client ?

- Qui est le fournisseur ?

- Quel est le montant brut ?

- Quel est le montant net commercial ?

- Est-ce qu’une remise de 8 % donnerait le même net commercial que le calcul du rabais de 3 % et la remise de 5 % ?

Enregistrement :

Chez le client :

|

Date : TICKET DE SAISIE N° |

||

|

N° Compte |

MONTANT |

|

|

Débit |

Crédit |

|

Chez le fournisseur :

|

Date : TICKET DE SAISIE N° |

||

|

N° Compte |

MONTANT |

|

|

Débit |

Crédit |

|

Correction :

- Qui est le client ? Meubles PATY

- Qui est le fournisseur ? Scierie DUCHENE

- Quel est le montant brut ? 19 665,00 €

- Quel est le montant net commercial ? 18 121,30 €

- Est-ce qu’une remise de 8 % donnerait le même net commercial que le calcul du rabais de 3 % et la remise de 5 % ? Non (19 665 * 8 % = 1 573,20 589,65 + 953,75 = 1 543,40)

Enregistrement :

Chez le client :

|

Date : 6 avril TICKET DE SAISIE N° 1 |

||

|

N° Compte |

MONTANT |

|

|

Débit |

Crédit |

|

|

601 44566 401 |

18 121,30 3 551,77 |

21 673,07 |

Chez le fournisseur :

|

Date : 5 avril TICKET DE SAISIE N° 2 |

||

|

N° Compte |

MONTANT |

|

|

Débit |

Crédit |

|

|

411 707 44571 |

21 673,07 |

18 121,30 3 551,77 |

Exercice Comptabilité Générale: l'expression de la T.V.A

1) Sur la valeur ajoutée crée par M. Noyer, l'Etat calcule et collecte un impôt appelé Taxe sur la Valeur Ajoutée (T.V.A.).

|

LES TAUX |

|

|

Taux particulier : 2,10 % |

Médicaments, redevance télévision, presse... |

|

Taux réduit : 5,5 % |

Produits alimentaires, produits agricoles. Livres, spectacles, préservatifs. |

|

Taux intermédiaire ou normal : 19,6 % |

Tous les biens et services non soumis aux autres taux. |

Travail à faire :

1) Calculez la T.V.A. à décaisser pour une paire de sabots :

2) Expliquez l'expression "T.V.A. à décaisser" :

Travail à faire :

Compléter le schéma ci-dessus.

Expliquez les expressions :

T.V.A. collectée :

T.V.A. déductible :

Complétez la formule :

T.V.A. à décaisser =

Calculez la T.V.A. totale reçue par l'Etat :

|

T.V.A. à décaisser par La Sabotine |

||

|

T.V.A. à décaisser par les fournisseurs (ils n’ont fait aucun achat) |

||

|

TOTAL |

||

Qui a supporté cette T.V.A.

Quel est alors le rôle des fournisseurs et de La Sabotine ?

Correction :

1) Calculez la T.V.A. à décaisser pour une paire de sabots :

|

Valeur ajoutée |

Taux |

T.V.A. à décaisser |

|

32 * 19,6 % = 6,28 € |

||

Expliquez les expressions :

T.V.A. collectée : C’est la TVA que l’on reçoit lors de la vente.

T.V.A. déductible : C’est la TVA payée par l’entreprise sur ses achats et que l’on déduit de la TVA collectée pour le calcul de la TVA à décaisser à l’Etat.

Complétez la formule :

T.V.A. à décaisser = TVA collectée – TVA déductible

Calculez la T.V.A. totale reçue par l'Etat :

|

T.V.A. à décaisser par La Sabotine |

6,28 |

|

|

T.V.A. à décaisser par les fournisseurs (ils n’ont fait aucun achat) |

2,25 |

|

|

TOTAL |

8,53 |

|

Qui a supporté cette T.V.A. ? Le consommateur

Quel est alors le rôle des fournisseurs et de La Sabotine ? Ils ne supporte pas la TVA. Ils servent juste de collecteurs pour l’Etat

Exercice Comptabilité Générale: Classer les produits et services suivant leur taux de T.V.A

Vous trouverez ci-dessous une liste de produits et services vendus par différentes entreprises :

- Appareils photos - Location d'un car pour le transport du personnel de l'entreprise - Pain - Honoraires de l'expert-comptable - Livres scolaires - Fournitures de bureau - Télévisions - Disques - Fruits - Eau - Machines à laver - Réparation de la voiture - Magnétophones à cassettes - Sirop de menthe - Boîte de petits pois fins - Sirop pour la toux - Meubles - Camionnettes - Parfums - Billets de théâtres - Préservatifs.

Travail à faire :

Complétez le tableau ci-dessous en classant les produits et services suivant leur taux de T.V.A.

|

TAUX 2,1 % |

TAUX 5,5 % |

TAUX 19,6 % |

Vous trouverez ci-dessous une liste de produits et services vendus par différentes entreprises :

- Appareils photos - Location d'un car pour le transport du personnel de l'entreprise - Pain - Honoraires de l'expert-comptable - Livres scolaires - Fournitures de bureau - Télévisions - Disques - Fruits - Eau - Machines à laver - Réparation de la voiture - Magnétophones à cassettes - Sirop de menthe - Boîte de petits pois fins - Sirop pour la toux - Meubles - Camionnettes - Parfums - Billets de théâtres - Préservatifs.

Travail à faire :

Complétez le tableau ci-dessous en classant les produits et services suivant leur taux de T.V.A.

Correction :

|

TAUX 2,1 % |

TAUX 5,5 % |

TAUX 19,6 % |

|

- Sirop pour la toux |

- Location d'un car pour le transport du personnel de l'entreprise |

- Appareils photos - Honoraires de l'expert-comptable |

|

- Pain |

- Fournitures de bureau |

|

|

- Livres scolaires |

- Télévisions |

|

|

- Fruits |

- Disques |

|

|

- Eau |

- Machines à laver |

|

|

- Boîte de petits pois fins |

- Réparation de la voiture |

|

|

- Billets de théâtres |

- Magnétophones à cassettes |

|

|

- Préservatifs |

- Sirop de menthe |

|

|

- Meubles |

||

|

- Camionnettes |

||

|

- Parfums |

Exercice Comptabilité Générale: Enregistrez une facture dans le journal

Nous supposerons maintenant que la facture n°938 est ainsi rédigée : 60 livres historiques « Le Grand siècle » à 90 F HT l’un ; 100 romans « Le Fleuve Vert » à 52 F HT l’un ; TVA au taux réduit ; récupération des frais de port.

Enregistrez cette facture dans le journal des Editions du Midi.

Fournisseur Les Éditions de Midi

|

BORDEREAU DE SAISIE |

|||||

|

DATE |

N° PIECE |

N° CPTE |

LIBELLE |

DEBIT |

CREDIT |

Correction :

Fournisseur Les Éditions de Midi

|

BORDEREAU DE SAISIE |

|||||

|

DATE |

N° PIECE |

N° CPTE |

LIBELLE |

DEBIT |

CREDIT |

|

16/04 |

938 |

411 |

Vente au client Mercure (port débours) |

1 813.92 |

|

|

938 |

701 |

1 640.00 |

|||

|

938 |

44571 |

90.20 |

|||

|

938 |

6242 |

70.00 |

|||

|

938 |

44566 |

13.72 |