Exercice Comptabilité Générale: Passer toutes les écritures de régularisation

De la balance au 31/12/N+1 de l’entreprise BOUZIANE EXPORT on extrait les renseignements suivants (avant les écritures de régularisation)

L’état des clients douteux pour l’exercice N était le suivant

|

Nom |

Créances |

Provision N |

Règlement exerce N+1 |

observation |

|

|

% |

Montant |

||||

|

G H I J |

6 000 4 800 3 000 14 400 |

40 60 20 30 |

- 960 1 200 3 000 |

insolvable on pense perdre 80% du solde on pense récupérer 60% du solde même taux de provision sur le solde |

|

On note également au 31/12/N+1 que le client K est en difficultés financières il est insolvable il nous doit 4 200 DH

Travail à faire

- Présenter l’état des créances douteuses au 31/12/N+1

- Passer toutes les écritures de régularisation au 31/12/N+1(taux de la TVA 20%)

La situation des clients douteux au 31/12/N+1 se présente comme suit :

|

Nom |

Créances TTC |

Provision au 31/12/N+1 |

Provision Exercice N |

Réajustement provision |

||

|

% |

Montant |

+ |

- |

|||

|

H I J |

3 840 1 800 11 400 |

80 40 30 |

2 560 600 2 850 |

2 400 500 3 600 |

160 100 |

750 |

|

TOTAUX |

260 |

750 |

||||

Les écritures au 31/12/N+1 sont les suivantes :

|

31/12/N+1 |

||||||||

|

6182 4455 3424 |

Pertes sur créances irrécouvrables Etat TVA facturée |

Clients douteux ou litigieux |

5 000 1 000 |

6 000 |

||||

|

Clients G insolvable |

||||||||

|

31/12/N+1 |

||||||||

|

3942 7196 |

Provisions pour dépréciation clients et comptes rattachés |

Provisions pour dépréciation des clients et comptes rattachés |

750 |

750 |

||||

|

Réajustement des provisions |

||||||||

|

31/12/N+1 |

||||||||

|

6196 3942 |

DEP pour dépréciation de l’actif circulant |

Provisions pour dépréciation des clients et comptes rattachés |

260 |

260 |

||||

|

Dotation aux provisions |

||||||||

|

31/12/N+1 |

||||||||

|

3942 7196 |

Provisions pour dépréciations des clients et comptes rattachés |

Reprises sur provision pour dépréciation de l’actif circulant |

2 000 |

2 000 |

||||

|

Annulation de la provision sur client G |

||||||||

|

31/12/N+1 |

||||||||

|

6182 4455 3421 |

Pertes sur créances irrécouvrables Etat TVA facturée |

Clients |

3 500 700 |

4 200 |

||||

|

Clients K insolvable |

||||||||

Exercice Comptabilité Générale: Ecritures comptables

Le 13/9 la société TAOUS avise son fournisseur MECHTA qu’elle ne pourra faire face à l’échéance de la lettre de change n° 14 au 25 septembre prochain la valeur nominale est de 4 100 DH

Le 15/9 la société TAOUS demande une lettre de change n° 17 au 25 octobre le fournisseur MECHTA accepte et annule l’effet n°14 et tire sur la société TAOUS une lettre de change n°17 au 25 octobre du principal augmenté des intérêts de retard calculés à 15% l’an et d’un timbre fiscal de 20 DH

Travail à faire

» Passer les écritures au journal de la société TAOUS

» Passer les écritures au journal du fournisseur MECHTA

Ecritures comptables

- Chez la société TAOUS

|

13/9 |

||||||

|

4415 4411 |

Fournisseurs-effets à payer |

Fournisseurs |

4 100 |

4 100 |

||

|

Annulation traite n°14 |

||||||

|

15/9 |

||||||

|

4411 6311 6167 4415 |

Fournisseurs Intérêts des emprunts et dettes Imports et taxes et droits assimilés |

Fournisseurs-effets à payer |

4 100 51,25 20 |

4 171,25 |

||

|

Traite n°17 |

||||||

|

Date |

||||||

- Chez MECHTA

|

13/9 |

||||||

|

3421 3425 |

Clients |

Clients-effets à recevoir |

4 100 |

4 100 |

||

|

Annulation traite n°14 |

||||||

|

15/9 |

||||||

|

3421 6167 7381 |

Clients |

Impôts taxes et droits assimilés Revenus des autres créances financières |

71,25 |

20 51,25 |

||

|

Intérêts et timbres / TAOUS |

||||||

|

15/9 |

||||||

|

3425 3421 |

Clients-effets à recevoir |

Clients |

4 171,25 |

4 171,25 |

||

|

Traite n°17 |

||||||

|

Date |

||||||

Exercice Comptabilité Générale: régularisation

L’entreprise XELOS clôt ses comptes le 31/12/99, on note alors :

|

Un emprunt de 50 000 €, remboursable par annuité à terme échu donnera lieu le 30/09/00 aux paiements suivants :

|

|||||

|

On a payé le 30/06/99 les primes annuelles d’assurance incendie : 6 300 €. |

|||||

|

Les ristournes à obtenir des fournisseurs de matières premières s’élèvent à 14 500 € HT, celles accordées aux clients, 4 600 € HT. |

|||||

|

Le loyer, payé le 01/11/99 concerne les trois mois suivants : 9 000 € HT. |

|||||

|

L’entreprise a reçu une livraison de matières premières 20 000 € HT, enregistrée dans les stocks alors que la facture n’a pas encore été reçue. |

|||||

|

Estimation du téléphone de décembre 99 payable en janvier 00, 2 000 € HT. |

Passer les écritures de régularisation nécessaires.

|

BORDEREAU DE SAISIE |

|||||

|

DATE |

N° PIECE |

N° CPTE |

LIBELLE |

DEBIT |

CREDIT |

|

31/12/99 |

INV |

661 |

Intérêts courus sur emprunt (du 30/09 au 31/12) 6 000 * 3/12 |

1 500.00 |

|

|

INV |

1688 |

1 500.00 |

|||

|

31/12/99 |

INV |

486 |

Prime d’assurance (du 30/06 au 31/12) : 6 300 * 6/12 |

3 150.00 |

|

|

INV |

616 |

3 150.00 |

|||

|

31/12/99 |

INV |

4098 |

Ristournes des fournisseurs |

17 342.00 |

|

|

INV |

609 |

14 500.00 |

|||

|

INV |

44586 |

2 842.00 |

|||

|

31/12/99 |

INV |

709 |

Ristournes aux clients |

4 600.00 |

|

|

INV |

44587 |

901.60 |

|||

|

INV |

4198 |

5 501.60 |

|||

|

31/12/99 |

INV |

486 |

Loyer payé d’avance du 1/1 au 31/1 : 9 000 * 1/12 |

3 000.00 |

|

|

INV |

613 |

3 000.00 |

|||

|

31/12/99 |

INV |

601 |

Facture de matières non reçue |

20 000.00 |

|

|

INV |

44586 |

3 920.00 |

|||

|

INV |

408 |

23 920.00 |

|||

|

31/12/99 |

INV |

626 |

Téléphone de décembre (estimation) |

2 000.00 |

|

|

INV |

44586 |

392.00 |

|||

|

INV |

408 |

2 392.00 |

Exercice Comptabilité Générale: Analyse et Opérations

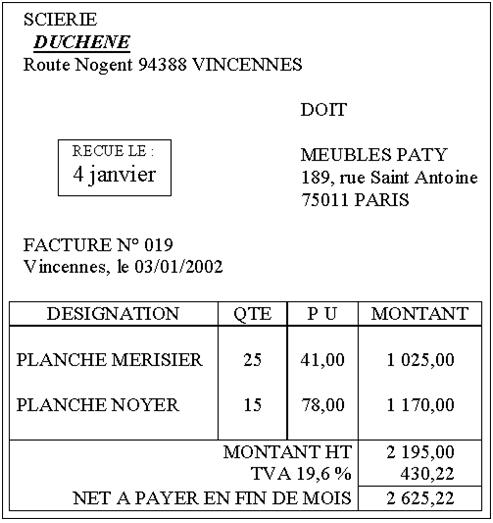

Le 4 janvier, les MEUBLES PATY, spécialisés dans la fabrication et la vente de meubles, reçoivent la facture suivante, de la scierie DUCHENE.

Observez cette facture, en vous situant chez le client.

ANALYSE

|

Qui est le client ? Qui est le fournisseur ? Quelle est la date de réception de la facture ? A combien s’élèvent : - le montant H.T ? - la T.V.A ? - le net à payer ? Le montant H.T. de la facture correspond-il à un achat ou à une vente ? D’après l’activité de l’entreprise, précisez sa nature ? De quel type de T.V.A. s’agit-il ? La facture est-elle payée ? Sinon, désignez à qui elle est due ? |

TRAITEMENT COMPTABLE

Complétez le tableau en vous aidant du plan comptable.

|

Éléments de la facture |

N° et nom du compte à utiliser |

Montant |

|

|

Débit |

Crédit |

||

|

Le montant H.T. |

|||

|

Le montant de la T.V.A. |

|||

|

Le montant T.T.C. |

|||

|

TOTAL |

|||

Contrôlez que le total débit = crédit.

|

Quelle est la date de création de cette facture ? Quelle est la date de réception par le client ? A quelle date doit-elle être enregistrée ? |

Enregistrez la facture dans le journal.

Reportez les sommes dans les comptes du grand-livre des MEUBLES PATY.

ANALYSE

|

Qui est le client ? Qui est le fournisseur ? Quelle est la date de réception de la facture ? A combien s’élèvent : - le montant H.T ? - la T.V.A ? - le net à payer ? Le montant H.T. de la facture correspond-il à un achat ou à une vente ? D’après l’activité de l’entreprise, précisez sa nature ? De quel type de T.V.A. s’agit-il ? La facture est-elle payée ? Sinon, désignez à qui elle est due ? |

Meubles PATY Scierie DUCHENE Le 4 janvier 2002 2 195 € 430,22 € 2 625,22 € un achat

TVA déductible Non A la scierie DUCHENE |

TRAITEMENT COMPTABLE

Complétez le tableau en vous aidant du plan comptable.

|

Éléments de la facture |

N° et nom du compte à utiliser |

Montant |

|

|

Débit |

Crédit |

||

|

Le montant H.T. |

601 Achats de matières premières |

2 195,00 |

|

|

Le montant de la T.V.A. |

44566 Etat, TVA déductible sur ABS |

430,22 |

|

|

Le montant T.T.C. |

40101 Fournisseur DUCHENE |

2 625,22 |

|

|

TOTAL |

2 625,22 |

2 625,22 |

|

Contrôlez que le total débit = crédit.

|

Quelle est la date de création de cette facture ? Quelle est la date de réception par le client ? A quelle date doit-elle être enregistrée ? |

le 03/01/2002 le 04/01/2002 le 04/01/2002 |

Enregistrez la facture dans le journal.

|

04/01/2002 |

||||||

|

601 |

Achats de matières premières |

2 195 |

00 |

|||

|

44566 |

Etat, TVA déductible sur autres biens et services |

452 |

17 |

|||

|

40101 |

Fournisseur DUCHENE |

2 647 |

17 |

|||

|

Achat facture 019 Fournisseur DUCHENE |

Reportez les sommes dans les comptes du grand-livre des MEUBLES PATY.

Exercice Comptabilité Générale: Synthèse sur les écritures

EXERCICE N° 1

Le client A client ordinaire est en difficultés il doit la somme de 6 000 DH

Travail à faire

Sachant que :

- On pense récupérer 40% de la somme

- Le taux de TVA est de 20ù

- Passer les écritures au journal

EXERCICE N° 2

A la clôture de l’exercice comptable le 31/12/N le client B est en difficultés il nous doit 7 811 DH

Travail à faire

Sachant que :

- On pense perdre 30% de la somme due

- Le taux de la TVA est de 7%

- Passer les écritures au journal

SOLUTION EXERCICE N° 1

|

31/12/N |

|||||||||

|

3424 3421 |

Clients douteux ou litigieux |

Clients |

6 000 |

6 000 |

|||||

|

Clients A en difficulté |

|||||||||

|

31/12/N |

|||||||||

|

6196 3942 |

DEP pour dépréciation de l’actif circulant |

Provisions pour dépréciation des clients et comptes rattachés |

3 000 |

3 000 |

|||||

|

A douteux : 60% x 5000 |

|||||||||

N .B

ð Une erreur souvent commise consiste à calculer la provision 60% sur 6 000 Or la provision doit être calculée sur le montant HORS TAXES soit 5 000

ð La provision se calcule en fonction de la perte probable et non en fonction de la récupération probable de la créance

Exercice Comptabilité Générale: sujet d’examen session mai 1997

(Extrait du sujet d’examen session mai 1997 université MOHAMED V faculté SOUISSI rabat)

Au 31/12/1996 date de clôture de l’exercice le chef comptable de l’entreprise vous communique l’extrait de la balance avant inventaire (au 31/12/1996) et vous confie les 3 dossiers suivants :

EXTRAIT DE LA BALANCE AVANT INVENTAIRE

AU 31/12/1996

|

N° |

COMPTES |

SOLDES |

|

|

Débiteurs |

Créditeurs |

||

|

2230 2300 2830 3421 3424 3942 6114 7196 |

Fonds commercial Immobilisations corporelles Amortissements des immobilisations corporelles Clients Clients douteux Provisions pour dépréciation des clients et comptes rattachés Variation des stocks de marchandises Reprises sur provisions pour dépréciation de l’actif circulant |

1 500 000 3 000 000 162 000 74 880 155 000 |

569 000 49 100 7 000 |

Dossier des immobilisations :

Les immobilisations corporelles comprennent les éléments suivants :

- Terrains dont la valeur est à déterminer

- Constructions elles sont acquises à la création de l’entreprise pour 800 000 DH et amorties au taux de 5%

- Installations techniques matériel et outillage ce poste d’une valeur de 230 000 DH comprend :

- Un matériel M1 acquis a la création de l’entreprise pour 130 000 DH

- Un matériel M2 acquis le 01/04/1993 et dont le cumul des amortissements au 31/12/1995 est de 27 500 DH

Tout le matériel industriel est amorti au même taux

- Matériel de transport le matériel de transport acquis en totalité à la création a une durée de vie de 5 ans le cumul des amortissements au 31/12/1995 s’élève à 240 000 DH

- Mobilier de bureau ce poste d’une valeur de 60 000 DH comprend :

- Une machine a écrire acquise a la création de l’entreprise pour 50 000 DH

- Une table de bureau acquise le 01/07/1992 et dont le cumul des amortissements au 31/12/1995 est de 3 500 DH

Tout le mobilier de bureau est amorti au même taux

- Matériel informatique le matériel informatique acquis depuis la création de l’entreprise est amorti au taux de 15% le cumul des amortissements au 31/12/1995 est de 66 000 DH

Dossier créances :

Au 31/12/1996 avant inventaire l’état des créances douteuses est le suivant :

|

CLIENTS |

Créances au 31/12/1995 |

Provisions au 31/12/1995 |

OBSERVATIONS |

|

AHMED BRAHIM KAMAL |

30 000 28 800 42 000 |

15 000 9 600 24 500 |

A réglé en mars 1996 11 520 DH pour solde de tout compte Porter la provision a 40% de la créance A réglé en avril 1996 14 400 DH Porter la provision a 40% du solde |

D’autre part :

- Le client HASSAN dont la créance s’élève à 18 000 DH est en difficulté on pense récupérer 70% de cette créance

- Le client RACHID dont la créance est de 24 000 DH est totalement insolvable

Dossier des régularisations :

Au 31/12/1996 le chef comptable a constaté les frais suivants :

- La valeur estimée du fonds commercial est de 2 000 000 DH suite à la hausse du chiffre d’affaire

- Il reste en stock :

- 175 000 DH de marchandises dans ce stock figure un lot de 45 000 DH qui s’est déprécié de 20% et la dernière livraison du fournisseur OMAR de 15 000 DH dont la facture n’est pas encore parvenue

- 3 500 DH de fourniture de bureau (non stockées)

- La consommation d’électricité du mois de décembre est estimée a 1 250 DH hors taxes TVA 7%

- L’entreprise doit accorder a son client MAHDI une ristourne de 2% sur ses achats du dernier trimestre qui se sont élevés a 125 000 DH H.T la facture d’avoir n’est pas encore établie

- L’assurance incendie de 36 000 DH payée le mois de septembre 1996 couvre une période de 12 mois à compter du 1er octobre 1996

- Un salarié licencié a intenté au cours de l’année une action en justice contre l’entreprise on estime a 25 000 DH le montant de l’indemnité à verser le litige ne sera dénoué que dans 2 ans

N.B

Le taux de TVA est de 20% pour l’ensemble des opérations sauf s’il est mentionné un autre taux

Travail à faire

- Déterminer la date de création de l’entreprise

- Déterminer la valeur des terrains

- Calculer les dotations aux amortissements de l’exercice 1996 sachant que le système d’amortissement pratiqué est amortissement constant

- Passer au journal les écritures nécessaires au 31/12/1996 concernant les 3 dossiers (immobilisations, créances, régularisations)

- Présenter l’actif immobilisé de l’entreprise après écritures d’inventaire au 31/12/1996

Date de création ?

S AMORT = VO x T x N

569 000 = 800 000 x 5% x N

130 000 x 10ù x N+ 100 000 x 10% x 2,75

240 000

50 000 x 10% x N + 10 000 x 10ù x 3,5

66 000

Constructions

Installation technique matériel et outillage : 27 500 = 100 000 x T x 2,75 ® T = 10%

Matériel de transport : 240 000 = VO x 20% x 4 ® VO = 300 000

Mobilier de bureau : 3 500 = 10 000 x T x 3,5 ® T = 10%

Matériel informatique : 66 000 = VO x 15% x 4 ® VO = 110 000

569 000 = 40 000 N + 13 000 N + 5 000 N + 337 000

58 000 N = 232 000

N = 4

Date de création = 01/01/1992

- Valeur terrains ?

S IMMOB = 3 000 000

= T + 800 000 + 230 000 + 300 000+ 60 000 + 110 000

Terrains = 1 500 000

Calcul des dotations aux amortissements exercice 1996

- DEA constructions = 800 000 x 5% = 40 000

- DEA installation technique matériel et outillage = 230 000 x 10% = 23 000

- DEA matériel de transport = 300 000 x 20% = 60 000

- DEA mobilier de bureau = 60 000 x 10% = 6 000

- DEA matériel informatique = 110 000 x 15% = 16 500

Journal au 31/12/1996

|

6193 2832 2833 2834 2835 2835 |

DEA des immobilisations corporelles |

Amortissements des constructions Amortissements des installations techniques M.O. IND. Amortissement du matériel de transport Amortissements du mobilier de bureau Amortissements du matériel informatique |

145 500 |

40 000 23 000 60 000 6 000 16 500 |

||

|

3942 7196 |

Provision pour dépréciation des clients et comptes rattachés |

Reprises sur provisions pour dépréciation de l’actif circulant |

15 000 |

15 000 |

||

|

6182 4455 3424 |

Pertes sur créances irrécouvrables Etat TVA facturée |

Clients douteux ou litigieux |

15 400 3 080 |

18 480 |

||

|

6196 3942 |

DEP pour dépréciation des créances de l’actif circulant |

Provisions pour dépréciation des clients et comptes rattachés |

2 400 |

2 400 |

||

|

3942 7196 |

Provision pour dépréciation des clients et comptes rattachés |

Reprises provisions pour dépréciation de l’actif circulant |

15 300 |

15 300 |

||

|

3424 3421 |

Clients douteux ou litigieux |

Clients |

18 000 |

18 000 |

||

|

6196 3942 |

DEP pour dépréciation de l’actif circulant |

Provision pour dépréciation des clients et comptes rattachés |

4 500 |

4 500 |

||

|

6182 4455 3421 |

Pertes sur créances irrécouvrables Etat TVA facturée |

Clients |

20 000 4 000 |

24 000 |

||

|

3110 6114 |

Stocks de marchandises |

Variation de stock de marchandises |

175 000 |

175 000 |

||

|

6196 3911 |

DEP pour dépréciation de l’actif circulant |

Provision pour dépréciation des marchandises |

9 000 |

9 000 |

||

|

6111 3455 4417 |

Achats de marchandises Etat TVA récupérable sur les charges |

Fournisseurs factures non parvenues |

15 000 3 000 |

18 000 |

||

|

3491 6125 |

Charges constatées d’avance |

Achats non stockés de matières et fourniture |

3 500 |

3 500 |

||

|

6125 3455 4487 |

Achats non stockés de matière et de fourniture Etat TVA récupérable sur les charges |

Dettes rattachées aux autres créances |

1 250 87,50 |

1 337,50 |

||

|

7129 4457 4427 |

R.R.R accordés par l’entreprise Etat impôts et taxes à payer |

RRR à accorder avoir à établir |

2 500 500 |

3 000 |

||

|

3491 6134 |

Charges constatées d’avance |

Primes d’assurance |

27 000 |

27 000 |

||

|

6195 1511 |

DEP pour risques et charges |

Provisions pour litiges |

25 000 |

25 000 |

||

|

TOTAL JOURNAL |

505 017,50 |

505 017,50 |

||||

Présentation de l’actif immobilisé

Bilan au 31/12/1996

|

ACTIF |

BRUT |

Amort/prov |

Net |

|

ACTIF IMMOBILSE Immobilisation en non-valeurs Immobilisation incorporelles

Immobilisation corporelles

immobilisation financières écarts de conversion actifs |

4 500 000 1 500 000 1500 000 3 000 000 1 500 000 800 000 230 000 300 000 60 000 110 000 |

714 500 714 500 200 000 102 500 300 000 29 500 82 500 |

3 785 500 1 500 000 1 500 000 2 285 500 1 500 000 600 000 127 500 30 500 27 500 |

Exercice Comptabilité Générale: Passer les écritures de régularisation

Au 31/12/99, lors de l’inventaire, on constate :

|

Une facture de l’entreprise MANPOWER relative à l’emploi d’un personnel intérimaire en décembre 99, ne nous est pas parvenue. Coût estimé : 8 200 € HT. |

|

|

Des fournitures de bureau évaluées à 3 600 €, ne faisant pas l’objet de stockage, n’ont pas été consommées au 31/12 bien qu’ayant été achetées en octobre 99. |

|

|

Au titre des affaires réalisées avec un client, il a été décidé de le faire bénéficier d’une ristourne de 720 € HT, la facture d’avoir ne sera établie qu’en janvier 2000. |

|

|

Le loyer annuel d’un immeuble, figurant au bilan mais non affecté à l’exploitation a été perçu par avance le 01/10/99, 72 000 €. |

|

|

Au 31/12/99, nous constatons que le fournisseur DUC nous a livré notre commande du 07/12 d’une valeur de 7 343,44 € TTC, mais sa facture ne nous est pas encore parvenue (marchandises). |

|

|

Nous avons reçu et enregistré une facture de 4 066,40 € TTC, du fournisseur ROGA alors que sa livraison n’est pas réalisée au 31/12 (marchandises). |

|

|

Nous avons expédié au client PUVERT sa commande du 15/12/99 (5 700 € HT), mais au 31/12/99, la facture n’a pas encore été établie. |

Passer les écritures de régularisation nécessaires.

|

BORDEREAU DE SAISIE |

|||||

|

DATE |

N° PIECE |

N° CPTE |

LIBELLE |

DEBIT |

CREDIT |

|

31/12/99 |

INV |

621 |

Facture de MANPOWER |

8 200.00 |

|

|

INV |

44886 |

1 607.20 |

|||

|

INV |

408 |

9 807.20 |

|||

|

31/12/99 |

INV |

486 |

Fournitures de bureau non consommées |

3 600.00 |

|

|

INV |

606 |

3 600.00 |

|||

|

31/12/99 |

INV |

709 |

Ristourne à un client |

720.00 |

|

|

INV |

44587 |

141.12 |

|||

|

INV |

4198 |

861.12 |

|||

|

31/12/99 |

INV |

752 |

Loyer payé d’avance du 1/1/00 au 30/09/00 |

54 000.00 |

|

|

INV |

487 |

54 000.00 |

|||

|

31/12/99 |

INV |

607 |

Livraison du fournisseur DUC non enregistrée |

6 140.00 |

|

|

INV |

44586 |

1 203.44 |

|||

|

INV |

408 |

7 343.44 |

|||

|

31/12/99 |

INV |

486 |

ROGA marchandises non livrées |

3 400.00 |

|

|

INV |

607 |

3 400.00 |

|||

|

31/12/99 |

INV |

418 |

Client PUVERT facture non enregistrée |

6 817.20 |

|

|

INV |

707 |

5 700.00 |

|||

|

INV |

44571 |

1 117.20 |

Exercice Comptabilité Générale: La Comptabilité des Effets de Commerce – Enregistrer les opérations au journal

Le 15/10 la société LOUNJA possède en portefeuille les effets suivants :

- Lettre de change n°58 sur MAJOUBA d’un montant de 7 500 DH au 31/10

- Billet a ordre n°007 souscrit par LAKHAL d’un montant de 12 000 DH au 31/10

Le 15/10 le billet à ordre n°007 est négocié à la banque

Le 17/10 la banque adresse le bordereau d’escompte suivant

- Escompte 78

- Commissions 52

- TVA sur Commissions 7% 3,64

- TOTAL AGIOS 133,64

Le 25/10 remise de l’effet n°58 à l’encaissement à la banque

Le 2/11 la banque informe la société LOUNJA que MAJOUBA refuse de payer et lui envoie l’avis débit suivant :

- Commissions 80

- TVA sur commissions 7% 5,60

- TOTAL A VOTRE DEBIT 85,60

Le 4/11 la banque avise la société LOUNJA que LAKHAL n’a pas règle son effet à l’échéance et lui envoie l’avis de débit suivant

- Commissions 100

- TVA sur commissions 7

- TOTAL AGIOS 107

Le 5/11 après accord MAJOUBA règle le montant de son effet majoré des frais d’impayé par virement postal

Le 8/11 la société LOUNJA tire une traite n°63 sur LAKHAL en remplacement du billet à ordre impayé ce nouvel effet au 30/11 comprend

- Le nominal du premier effet

- Les frais d’impayé

- Les intérêts de retard 80 DH

Travail à faire

Enregistrer les opérations au journal de la société LOUNJA

Exercice Comptabilité Générale: les écritures au journal de l’entreprise YACOUBI

Le 2/11/N l’entreprise YACOUBI a acheté (dans un but spéculatif) 100 actions X au prix de 12 000 DH contre cheque bancaire

Le 31/12/N le cours moyen de l’action X est de 110 DH

Le 18/08/N+1 80 actions X ont été achetées au pris total de 9 200 DH

Le 31/12/N+1 le cours moyen de l’action X est de 119 DH

Le 20/08/N+2 200 actions X ont été achetées au prix total de 25 000 DH

Le 31/12/N+2 le cours moyen de l’action X est de 108 DH

Le 15/03/N+3 200 actions sont cédées à crédit au prix unitaire de 113 DH

Travail à faire

- Passer toutes les écritures au journal de l’entreprise YACOUBI (les frais d’achat représentent 4,5 % de la valeur d’achat TVA 7%)

|

2/11/N |

||||||||

|

350 6147 3455 5141 |

Titres et valeurs de placement Services bancaires Etat TVA récupérable sur les charges |

Banque |

12 000 540 37,80 |

12 577,80 |

||||

|

Achat 100 action X |

||||||||

|

31/12/N |

||||||||

|

6394 3950 |

Dotations aux provisions pour dépréciation des titres et valeurs de placement |

Provisions pour dépréciation des titres et valeurs de placement |

1 000 |

1 000 |

||||

|

(120 -110) 100 |

||||||||

|

18/8/N+1 |

||||||||

|

350 6147 3455 5141 |

Titres et valeurs de placement Services bancaires Etat TVA récupérable sur les charges |

Banque |

9 200 414 28,98 |

9 642,98 |

||||

|

Achat 80 actions X |

||||||||

|

31/12/N+1 |

||||||||

|

2950 7392 |

Provisions pour dépréciation des titres et valeurs de placement |

Reprises sur provisions pour dépréciation des titres et valeurs de placement |

1 000 |

1 000 |

||||

|

Annulation provision cours supérieur au coût moyen pondéré soit 12 000 + 9 200 = 117,77

|

||||||||

|

20/7/N+2 |

||||||||

|

350 6147 3455 5141 |

Titres et valeurs de placement Services bancaires Etat TVA récupérable sur les charges |

Banque |

25 000 1 125 78,75 |

26 203,75 |

||||

|

Achat 200 actions X |

||||||||

|

31/12/N+2 |

||||||||

|

6394 3950 |

Dotations aux provisions pour dépréciation des titres et valeurs de placement |

Provision pour dépréciation des titres et valeurs de placement |

5 160,40 |

5 160,40 |

||||

|

Le coût moyen pondéré inférieur au cours 12 000 + 9 200 + 25 000 = 121,58

(121,58 – 108) 380 |

||||||||

|

15/3/N+3 |

||||||||

|

3482 6385 350 |

Créances sur cessions d’éléments d’actif circulant Charges nettes sur cession de titres et valeurs de placement |

Titre et valeurs de placement |

22 600 1 716 |

24 316 |

||||

|

Cession 200 actions |

||||||||

|

31/12/N+3 |

||||||||

|

2950 7394 |

Provisions pour dépréciation des titres et valeurs de placement |

Reprises sur provision pour dépréciation des titres et valeurs de placement |

2 715,80 |

2 715,80 |

||||

|

Annulation provision pour les 200 actions X |

||||||||

Exercice Comptabilité Générale: Charges et Immobilisation

Au cours du trimestre, l’entreprise CRESPEL a effectué des opérations de gestion et d’investissements

Travail à faire :

Indiquer pour chaque opération s’il s’agit d’une immobilisation ou d’une charge, puis le n° et le nom du compte à utiliser.

|

Opérations |

Immobilisations |

Charges |

N° et nom du compte à utiliser |

|

Achat d’un terrain |

|||

|

Achat de timbres-poste |

|||

|

Achat de stylos |

|||

|

Achat d’une caisse enregistreuse |

|||

|

Achat d’un marteau |

|||

|

Réfection totale de la chaufferie |

|||

|

Achat de matières premières |

|||

|

Achat d’un fonds de commerce |

|||

|

Achat d’une armoire |

|||

|

Achat d’une imprimante |

|||

|

Achat de matières consommables |

|

Opérations |

Immobilisations |

Charges |

N° et nom du compte à utiliser |

|

Achat d’un terrain |

X |

211 Terrains |

|

|

Achat de timbres-poste |

X |

626 Frais postaux |

|

|

Achat de stylos |

X |

606 Fournitures diverses |

|

|

Achat d’une caisse enregistreuse |

X |

2183 Matériel de bureau |

|

|

Achat d’un marteau |

X |

606 Fournitures diverses |

|

|

Réfection totale de la chaufferie |

X |

615 Entretien et réparations |

|

|

Achat de matières premières |

X |

601 Achats de matières premières |

|

|

Achat d’un fonds de commerce |

X |

207 Fonds commercial |

|

|

Achat d’une armoire |

X |

2184 Mobilier |

|

|

Achat d’une imprimante |

X |

2183 Matériel de bureau |

|

|

Achat de matières consommables |

X |

602 Achats de matières consommables |

Exercice Comptabilité Générale: Le journal

Enregistrer les documents ci-après dans le journal de l’entreprise AHMED (le transport est effectué par les soins de l’entreprise AHMED) et dans le journal de l’entreprise YAHYA

|

AHMED 16 juillet N à YAHYA Facture n°10 Marchandises 3 100 Remise 5% 155 Net commercial 2 945 TVA 20% 589 Net à payer 3 534 |

AHMED 15 juillet N à YAHYA Facture n°9 Marchandises 9 000 Remise 10% 900 Net commercial 8 100 Escompte 1% 81 Net financier 8 019 Port 31 TVA 20% 1 610 Net à payer 9 660 |

|

|

AHMED 19 juillet N à YAHYA avoir n°17 rabais 10% sur facture n°10 294,50 TVA 20% 58 ,90 Net à déduire 353,40 |

AHMED 10 juillet N à YAHYA avoir n°16 retour de marchandises 700 TVA 20% 140 Net à déduire 840 |

|

Le journal de l’entreprise AHMED (fournisseur) se présente comme suit :

|

10/07 |

||||||

|

7111 4455 3121 |

Ventes de marchandises Etat TVA facturée |

Clients |

700 140 |

840 |

||

|

Avoir n°16 |

||||||

|

15/07 |

||||||

|

3421 6386 7111 7127 4455 |

Clients Escomptes accordés |

Ventes de marchandises Ventes et produits accessoires Etat TVA facturée |

9 660 81 |

8 100 31 1 610 |

||

|

Facture n°9 |

||||||

|

16/07 |

||||||

|

3421 7111 4455 |

Clients |

Ventes de marchandises Etat TVA facturée |

3 534 |

2 945 589 |

||

|

Facture n°10 |

||||||

|

19/07 |

||||||

|

7119 4455 3421 |

RRR accordés par l’entreprise Etat TVA facturée |

Clients |

294,50 58,90 |

353,40 |

||

|

TOTAL JOURNAL |

14 468,40 |

14 468,40 |

||||

Le journal de l’entreprise YAHYA (client) se présente comme suit :

|

10/07 |

||||||||

|

4411 6111 3455 |

Fournisseurs |

Achats de marchandises Etat TVA récupérable sur les charges |

840 |

700 140 |

||||

|

Avoir n°16 |

||||||||

|

15/07 |

||||||||

|

6111 6142 3455 4411 7386 |

Achats de marchandises Transports sur achats Etat TVA récupérable sur les charges |

Fournisseurs Escomptes obtenus |

8 100 31 1 610 |

9 660 81 |

||||

|

16/07 |

||||||||

|

6111 3455 4411 |

Achats de marchandises Etat TVA récupérable sur les charges |

Fournisseurs |

2 945 589 |

3 534 |

||||

|

Facture n°10 |

||||||||

|

19/07 |

||||||||

|

4411 6119 3455 |

Fournisseurs |

RRR obtenus sur achats de marchandises Etat TVA récupérable sur les charges |

353,40 |

294,50 58,90 |

||||

|

TOTAL JOURNAL |

14 468,40 |

14 468,40 |

||||||

Exercice Comptabilité Générale: L’enregistrement des documents comptable

La société ANAS vous demande de compléter les documents ci-dessous puis de les enregistrer au journal

|

Société ANAS 15/10/N Doit entreprise NASA Facture n°15/N Marchandises 9 500 Rabais 10% ……. ………….. ……. TVA 20% …….. Net à payer …….. Par chèque bancaire jour de livraison |

PUB 2000 12/10/N Doit société ANAS Facture n°A/10 Annonces publicitaires 10 000 Remise 20% …….. Net commercial …….. TVA 20% ……. Net à payer ……… Par chèque postal a réception de facture |

|

Entreprise ZARA 17/10/N Doit ANAS Facture n° 10/17 Meubles de bureau 10 000 Fournitures de bureau 1 500 ..…… Remise 10% …….. TVA 20% …….. Net à payer …….. (au plus tard le 30/11/N) |

Société ANAS 14/10/N Doit JILALI Facture n° j/10 Marchandises 15 000 Remises 10% …….. Et 10% ……… TVA 20% ……….. Net à payer ……….. |

|

Société NAR 16/10/N Doit société ANAS Facture n°16/10 Produit d’entretien 3 800 Remise 10% ……. Port 500 TVA 20% ……. NET à payer ……. (en espèces) |

Société ANAS 19/10/N Entreprise NASA Avoir n°A/10 Remise supplémentaire Sur facture n°15/N du 15/10 10% soit ……… TVA 20% ……… Net à déduire ……… |

|

Société ANAS 15/10/N Doit entreprise NASA Facture n°15/N Marchandises 9 500 Rabais 10% 950 Net commercial 8 550 TVA 20% 1 710 Net à payer 10 260 Par chèque bancaire jour de livraison |

PUB 2000 12/10/N Doit société ANAS Facture n°A/10 Annonces publicitaires 10 000 Remise 20% 2 000 Net commercial 8 000 TVA 20% 1 600 Net à payer 9 600 Par chèque postal a réception de facture |

|

Entreprise ZARA 17/10/N Doit ANAS Facture n° 10/17 Meubles de bureau 10 000 Fournitures de bureau 1 500 11 500 Remise 10% 1 150 Net commercial 10 350 TVA 20% 2 070 Net à payer 12 420 (au plus tard le 30/11/N) |

Société ANAS 14/10/N Doit JILALI Facture n° j/10 Marchandises 15 000 Remises 10% 1 500 13 500 Remise 10% 1 350 Net commercial 12 150 TVA 20% 2 430 Net à payer 14 580 |

|

Société NAR 16/10/N Doit société ANAS Facture n°16/10 Produit d’entretien 3 800 Remise 10% 380 Port 500 TVA 20% 784 NET à payer 4 704 (en espèces) |

Société ANAS 19/10/N Entreprise NASA Avoir n°A/10 Remise supplémentaire Sur facture n°15/N du 15/10 10% soit 855 TVA 20% 171 Net à déduire 1 026 |

Le journal de la société ANAS se présente comme suit :

|

12/10 |

||||||||||

|

6144 3455 5146 |

Annonces et insertions Etat TVA récupérable sur les charges |

Chèque postaux |

8 000 1 600 |

9 600 |

||||||

|

Chèque postal n° |

||||||||||

|

14/10 |

||||||||||

|

3421 7111 4455 |

Clients |

Ventes de marchandises Etat TVA facturée |

14 580 |

12 150 2 430 |

||||||

|

Facture n°j/10 |

||||||||||

|

15/10 |

||||||||||

|

5141 7111 4455 |

Banque |

Ventes de marchandises Etat TVA facturée |

10 260 |

8 550 1 710 |

||||||

|

Facture n° 15/N |

||||||||||

|

16/10 |

||||||||||

|

6122 6142 3455 5161 |

Achats de produits d’entretien Transport sur achats Etat TVA récupérable sur les charges |

Caisse |

3 420 500 784 |

4 704 |

||||||

|

Pièce de caisse n° |

||||||||||

|

17/10 |

||||||||||

|

2351 6125 3455 3455 4481 4411 |

Mobilier de bureau Achats de fournitures de bureau Etat TVA récupérable sur immobilisations Etat TVA récupérable sur les charges |

Dettes sur acquisition d’immobilisations Fournisseurs |

9 000 1 350 1 800 270 |

10 800 1 620 |

||||||

|

Facture n°10/17 |

||||||||||

|

19/10 |

||||||||||

|

7119 4455 3421 |

RRR accordés par l’entreprise Etat TVA facturée |

Clients |

855 171 |

1 026 |

||||||

|

Avoir n° A/10 |

||||||||||

|

Date |

||||||||||