Exercices corriges sur les effets de commerce

Les effets de commerce

Exercice 1

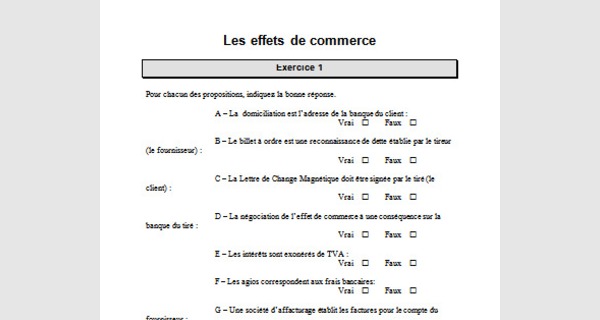

Pour chacun des propositions, indiquez la bonne réponse.

A – La domiciliation est l’adresse de la banque du client :

Vrai ? Faux ?

B – Le billet à ordre est une reconnaissance de dette établie par le tireur (le fournisseur) :

Vrai ? Faux ?

C – La Lettre de Change Magnétique doit être signée par le tiré (le client) :

Vrai ? Faux ?

D – La négociation de l’effet de commerce à une conséquence sur la banque du tiré :

Vrai ? Faux ?

E – Les intérêts sont exonérés de TVA :

Vrai ? Faux ?

F – Les agios correspondent aux frais bancaires:

Vrai ? Faux ?

G – Une société d’affacturage établit les factures pour le compte du fournisseur :

Vrai ? Faux ?

H – Les intérêts précomptés donne droit au versement des intérêts au début de la période sur laquelle ils sont calculés.

Vrai ? Faux ?

I – Une société émet le 5 octobre un effet de commerce payable à 30 jours fin de mois. L’échéance de l’effet est le :

30 octobre ?

31 octobre ?

30 novembre ?

31 décembre ?

J – Une société remet le 6 octobre un effet de commerce à l’escompte à échéance le 31 décembre. Le taux d’escompte est de 12 % et la valeur nominale de l’effet est de 6 500,00 €.

Le montant des intérêts est de :

780,00 € ?

184,17 € ?

188,50 € ?

185,92 € ?

Exercice 1 - Corrigé

Pour chacun des propositions, indiquez la bonne réponse.

A – La domiciliation est l’adresse de la banque du client :

Vrai ? Faux ?

B – Le billet à ordre est une reconnaissance de dette établie par le tireur (le fournisseur) :

Vrai ? Faux ?

C – La Lettre de Change Magnétique doit être signée par le tiré (le client) :

Vrai ? Faux ?

D – La négociation de l’effet de commerce à une conséquence sur la banque du tiré :

Vrai ? Faux ?

E – Les intérêts sont exonérés de TVA :

Vrai ? Faux ?

F – Les agios correspondent aux frais bancaires:

Vrai ? Faux ?

G – Une société d’affacturage établit les factures pour le compte du fournisseur :

Vrai ? Faux ?

H – Les intérêts précomptés donne droit au versement des intérêts au début de la période sur laquelle ils sont calculés.

Vrai ? Faux ?

I – Une société émet le 5 octobre un effet de commerce payable à 30 jours fin de mois. L’échéance de l’effet est le :

30 octobre ?

31 octobre ?

30 novembre ?

31 décembre ?

J – Une société remet le 6 octobre un effet de commerce à l’escompte à échéance le 31 décembre. Le taux d’escompte est de 12 % et la valeur nominale de l’effet est de 6 500,00 €.

Le montant des intérêts est de :

780,00 € ?

184,17 € ?

188,50 € ?

185,92 € ?

Exercice 2

L’entreprise Deltavent située à Vannes fabrique des articles de sport nautique.

Elle a réalisé les opérations suivantes avec l’entreprise « Voile Passion » :

8 novembre :

|

Entreprise Deltavent 8, rue de la roseraie 56000 Vannes Client : Voile Passion Place de la Plage Facture DOIT n° 231 44250 Sain-Brévin l’océan 8 novembre 2009 |

||||

|

Réf. |

Désignation |

Prix unitaire |

Quantité |

Montant total HT |

|

VPAL23 PQS78 |

Voile « temps forts » Surf « niveau débutant » |

560,00 457,00 |

7 12 |

3 920,00 5 484,00 |

|

Montant HT Réduction 6 % Net commercial TVA à 19,60 % Montant TTC Règlement : 60 % à 30 jours fin de mois par lettre de change acceptée par vous ; 40 % au 31 janvier par lettre de change acceptée par vous. |

9 404,00 564,24 |

|||

|

8 839,76 1 732,59 |

||||

|

10 572,35 |

||||

Le 12 novembre, le magasin « Voile Passion » accepte les deux effets de commerce :

- n° 34567 à l'échéance du 31 décembre,

- n° 34568 à l'échéance du 31 janvier.

Le 21 novembre, l’entreprise Deltavent remet à l’escompte la traite n° 34567 à sa banque, la BNP.

Le 24 novembre, l’entreprise Deltavent reçoit un avis de crédit de la BNP et un bordereau d'escompte.

Le 24 décembre, le magasin « Voile Passion » adresse à sa banque, le Crédit Agricole, un avis de domiciliation pour la traite n° 34567.

Le 31 décembre, le Crédit Agricole règle l'effet n° 34567.

Le 24 janvier, le magasin « Voile Passion » adresse à sa banque, le Crédit Agricole, un avis de domiciliation pour la traite n° 34568.

Le 25 janvier, l’entreprise Deltavent remet la traite n°34568 à l'encaissement à la BNP.

Le 31 janvier, le Crédit Agricole règle l'effet n° 34568.

Le 4 février, l’entreprise Deltavent reçoit un avis de crédit de la BNP :

TRAVAIL A FAIRE

1 – Compléter les documents de l’annexe 1

2 - Enregistrez ces opérations :

A - dans le journal de l’entreprise Deltavent,

B – dans le journal du magasin «Voile Passion».

Annexe 1 :

|

Entreprise Deltavent |

Contre cette LETTRE DE CHANGE |

||||||||||||||

|

8 rue de la roseraie |

stipulée sans frais |

||||||||||||||

|

56000 Vannes |

veuillez payer la somme indiquée ci dessous à l'ordre de : Entreprise Deltavent |

||||||||||||||

|

Lettre de change n° LC34567 Vannes le |

|||||||||||||||

|

Montant pour controle |

Date de création |

Echéance |

Montant en € |

||||||||||||

|

RIB du Tiré |

Nom et adresse du tiré |

Domiciliation |

|||||||||||||

|

456 |

543 |

89003 |

22 |

Voile Passion |

Crédit Agricole |

||||||||||

|

Code établissement |

Code guichet |

N° compte |

Clé Rib |

Place de la plage |

Agence des Pins |

||||||||||

|

44250 Saint-Brévin l'océan |

|||||||||||||||

|

Date et signature pour acceptation |

Droit de timbre et signature |

||||||||||||||

|

Accepté le |

Deltavent |

||||||||||||||

|

Entreprise Deltavent |

Contre cette LETTRE DE CHANGE |

||||||||||||||

|

8 rue de la roseraie |

stipulée sans frais |

||||||||||||||

|

56000 Vannes |

veuillez payer la somme indiquée ci dessous à l'ordre de : Entreprise Deltavent |

||||||||||||||

|

Lettre de change n° LC34568 Vannes le |

|||||||||||||||

|

Montant pour controle |

Date de création |

Echéance |

Montant en € |

||||||||||||

|

RIB du Tiré |

Nom et adresse du tiré |

Domiciliation |

|||||||||||||

|

456 |

543 |

89003 |

22 |

Voile Passion |

Crédit Agricole |

||||||||||

|

Code établissement |

Code guichet |

N° compte |

Clé Rib |

Place de la plage |

Agence des Pins |

||||||||||

|

44250 Saint-Brévin l'océan |

|||||||||||||||

|

Date et signature pour acceptation |

Droit de timbre et signature |

||||||||||||||

|

Accepté le |

Deltavent |

||||||||||||||

|

Banque Nationale de Paris |

Le 24/11/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Deltavent 8, rue de la roseraie 56000 Vannes |

|

|

Nominal de la lettre de change n° LC34567 |

|

|

Escompte – 7,5 % |

|

|

Commission d'endos - taux 0,5 % |

|

|

Commission de manipulation H.T. |

40,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

Remarque :

La banque du tireur retient deux jours de banque

La commission d’endos se calcule sans prorata temporis et est exonérée de TVA.

|

Banque Nationale de Paris |

Le 04/02/2010 |

|

AVIS DE CREDIT |

|

|

Entreprise Deltavent 8, rue de la roseraie 56000 Vannes |

|

|

Nominal de la lettre de change n° LC34568 |

|

|

- |

|

|

Commission d'endos - taux 0,5 % |

|

|

Commission de manipulation H.T. |

40,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

Exercice 2 - Corrigé

1 – Compléter les documents de l’annexe 1

|

Entreprise Deltavent |

Contre cette LETTRE DE CHANGE |

|||||||||||||||

|

8 rue de la roseraie |

stipulée sans frais |

|||||||||||||||

|

56000 Vannes |

veuillez payer la somme indiquée ci dessous à l'ordre de : Entreprise Deltavent |

|||||||||||||||

|

Lettre de change n° LC34567 Vannes le 8 novembre 2009 |

||||||||||||||||

|

Montant pour controle |

Date de création |

Echéance |

Montant en € |

|||||||||||||

|

6343,41 |

8/11/2009 |

31/12/2009 |

6343,41 |

|||||||||||||

|

RIB du Tiré |

Nom et adresse du tiré |

Domiciliation |

||||||||||||||

|

456 |

543 |

89003 |

22 |

Voile Passion |

Crédit Agricole |

|||||||||||

|

Code établissement |

Code guichet |

N° compte |

Clé Rib |

Place de la plage |

Agence des Pins |

|||||||||||

|

44250 Saint-Brévin l'océan |

||||||||||||||||

|

Date et signature pour acceptation |

Droit de timbre et signature |

|||||||||||||||

|

Accepté le 12 novembre 2009 Voile Passion |

Deltavent |

|||||||||||||||

|

Entreprise Deltavent |

Contre cette LETTRE DE CHANGE |

|||||||||||||||

|

8 rue de la roseraie |

stipulée sans frais |

|||||||||||||||

|

56000 Vannes |

veuillez payer la somme indiquée ci dessous à l'ordre de : Entreprise Deltavent |

|||||||||||||||

|

Lettre de change n° LC34567 Vannes le 8 novembre 2009 |

||||||||||||||||

|

Montant pour controle |

Date de création |

Echéance |

Montant en € |

|||||||||||||

|

4228,94 |

8/11/2008 |

31/01/2010 |

4228,94 |

|||||||||||||

|

RIB du Tiré |

Nom et adresse du tiré |

Domiciliation |

||||||||||||||

|

456 |

543 |

89003 |

22 |

Voile Passion |

Crédit Agricole |

|||||||||||

|

Code établissement |

Code guichet |

N° compte |

Clé Rib |

Place de la plage |

Agence des Pins |

|||||||||||

|

44250 Saint-Brévin l'océan |

||||||||||||||||

|

Date et signature pour acceptation |

Droit de timbre et signature |

|||||||||||||||

|

Accepté le 12 novembre 2009 Voile Passion |

Deltavent |

|||||||||||||||

Avis de crédit relatif à l’effet remis à l’escompte :

Escompte :

- détermination du nombre de jours entre la date de remise à l’escompte (21/11/2009) et la date d’échéance : 10 jours en novembre + 31 jours en décembre + 2 jours de banque = 43 jours

- Montant de l’escompte : 6 343,41 * 7,5 % (taux annuel) * 43/360 = 56,83

Commission d’endos : 6 343,41 * 0,5 % = 31,72

|

Banque Nationale de Paris |

Le 24/11/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Deltavent 8, rue de la roseraie 56000 Vannes |

|

|

Nominal de la lettre de change n° LC34567 |

6 343,41 |

|

Escompte – 7,5 % |

56,83 |

|

Commission d'endos - taux 0,5 % |

31,72 |

|

Commission de manipulation H.T. |

40,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

7,84 |

|

Net à votre crédit |

6207,02 |

Avis de crédit relatif à l’effet remis à l’encaissement :

|

Banque Nationale de Paris |

Le 04/02/2010 |

|

AVIS DE CREDIT |

|

|

Entreprise Deltavent 8, rue de la roseraie 56000 Vannes |

|

|

Nominal de la lettre de change n° LC34568 |

4 228,94 |

|

Commission d'endos - taux 0,5 % |

21,14 |

|

Commission de manipulation H.T. |

40,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

7,84 |

|

Net à votre crédit |

4159,96 |

2 - Enregistrez ces opérations :

A – dans le journal de l’entreprise Deltavent.

8 novembre

|

411 701 44571 |

Clients Vente de produits finis TVA collectée Client Voile Passion facture Doit n°231 |

10 572,35 |

8 839,76 1 732,59 |

12 novembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° 34567 à l'échéance du 31 décembre et -n° 34568 à l'échéance du 31 janvier acceptés par le client « Voile Passion ». |

10 572,35 |

10 572,35 |

21 novembre

|

5114 413 |

Effets remis à l’escompte Clients ; effets à recevoir Effet n° 34567 à l'échéance du 31 décembre négocié à la BNP |

6 343,41 |

6 343,41 |

24 novembre

|

512 661 627 44566 5114 |

Banque Charges d’intérêt Services bancaires TVA déductible s/ABS Effets remis à l’escompte Avis de crédit relatif à l’effet n° 34567 |

6 207,02 56,83 71,72 7,84 |

6 343,41 |

25 janvier

|

5113 413 |

Effets remis à l’encaissement Clients ; effets à recevoir Effet n° 34568 à l'échéance du 31 janvier remis à l’encaissement à la BNP |

4 228,94 |

4 228,94 |

4 février

|

512 627 44566 5113 |

Banque Services bancaires TVA déductible s/ABS Effets remis à l’encaissement Avis de crédit relatif à l’effet n° 34567 |

4 159,96 61,14 7,84 |

4 228,94 |

2 - Enregistrez ces opérations :

B – dans le journal du magasin «Voile Passion».

8 novembre

|

607 44566 401 |

Achat de marchandises TVA déductible s/ABS Fournisseurs facture Doit n°231 ; fournisseurs Deltavent |

8 839,76 1 732,59 |

10 572,35 |

12 novembre

|

401 403 |

Fournisseurs Fournisseurs ; effets à payer Effets n° 34567 à l'échéance du 31 décembre et -n° 34568 à l'échéance du 31 janvier tirés par le fournisseur Deltavent |

10 572,35 |

10 572,35 |

24 décembre

Il n’y a qu’un flux d’information entre l’entreprise « Voile Passion » et sa banque. Cet avis de domiciliation n’est pas comptabilisé.

31 décembre

|

403 512 |

Fournisseurs ; effets à payer Banque Effet n° 34567 à l'échéance du 31/12 |

6 343,41 |

6 343,41 |

24 janvier

Il n’y a qu’un flux d’information entre l’entreprise « Voile Passion » et sa banque. Cet avis de domiciliation n’est pas comptabilisé.

31 janvier

|

403 512 |

Fournisseurs ; effets à payer Banque Effet n° 34568 à l'échéance du 31/01 |

4 228,94 |

4 228,94 |

Exercice 3

L'entreprise BAUDUNE a pour habitude de tirer des lettres de change sur leurs clients. Elle peut ainsi obtenir un refinancement auprès de sa banque.

Les opérations du mois de novembre sont résumées en annexe 1.

TRAVAIL A FAIRE

Enregistrer les opérations du mois de novembre dans le journal général de l'entreprise BAUDUNE à l’aide de l’annexe 2 et 3.

Annexe 1 : Opérations du mois de novembre

3 novembre : Création d'une traite LC 32 de 850 €, échéance 31/12/2009. L’effet est accepté le jour même.

5 novembre : Création d'une traite LC 36 de 780 €, échéance 31/12/2009. L’effet est accepté le jour même.

8 novembre : Remise à l'escompte de la traite LC 31 de 8 260 €, échéance 31/12/2009.

9 novembre : Endossé LC 29 à l'ordre du fournisseur BLIN, nominal 1 200 €, échéance 15/11/2009.

11 novembre : Remise à l'encaissement LC 43 de 16 300 €, échéance 15/11/2010.

13 novembre : Remise à l'escompte traite LC 37 de nominal 22 000 €, échéance 31/01/2010.

16 novembre : La banque nous avise de l'encaissement de la traite LC 43 (montant à déterminer) et vous fait parvenir également l’avis de crédit relatif à la traite n° LC 31 du 8 novembre.

19 novembre : L'effet domicilié n° 560 a été réglé au fournisseur MARION en date du

15 novembre 2008; montant 18 000 €.

20 novembre : La banque nous communique l'avis de crédit relatif à l’effet remis à l'escompte le 13 novembre 2008.

23 novembre : Le client Dupond nous avise qu’il ne pourra pas payer l’effet LC 33 à échéance du 30 novembre. Nous procédons à la création d'une traite LC 54 à échéance du 31/12/2009 et annulons l’effet LC 33 d’un montant de 12 560,00 €.

23 novembre : Remise à l'encaissement LC 34 de 3 500 €, échéance 30/11/2008.

24 novembre : Acceptation d'une traite émise par le fournisseur FALI, nominal 4 000 € à échéance du 31 /12 /2009.

25 novembre : L'entreprise CLAIRON nous informe qu'elle ne pourra honorer l'échéance du 30 novembre, LC 34 d’un montant de 3 500,00 €.

L'entreprise BAUDUNE avance la somme à l'entreprise CLAIRON et tire un effet n° LC 63 à échéance du 31/12/2009.

30 novembre : La banque nous avise de l'encaissement de la traite LC 34

Annexe 2 : Conditions accordées par l'entreprise BAUDUNE à ses clients

Pour les avances accordées aux clients ainsi que pour le crédit qu'elle accorde lorsque les effets sont prorogés, l'entreprise BAUDUNE calcule l'intérêt au taux annuel de 8 %.

Annexe 3 : Conditions accordées par la banque à l'entreprise BAUDUNE

Commissions sur remise d'effets à l'encaissement : 30,00 € HT

Commissions sur remise d'effets à l'escompte : 25,00 € HT

Taux d'escompte pratiqué par la banque : 8,75 %

Année comptable de 360 jours

TVA sur commissions au taux normal (toutes les commissions sont soumises à la TVA).

Exercice 3 - Corrigé

Enregistrer les opérations du mois de novembre dans le journal général de l'entreprise BAUDUNE à l’aide de l’annexe 2 et 3.

3 novembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° LC32 à l'échéance du 31 décembre |

850,00 |

850,00 |

5 novembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° LC36 à l'échéance du 31 décembre |

780,00 |

780,00 |

8 novembre

|

5114 413 |

Effets remis à l’escompte Clients ; effets à recevoir Effet n° LC 31 à l'échéance du 31 novembre négocié à la banque |

8 260,00 |

8 260,00 |

9 novembre

|

401 413 |

Fournisseurs Clients – Effets à recevoir Effet n° LC29 à l'échéance du 15/01/2010 endossé au profit du fournisseur Blin |

1 200,00 |

1 200,00 |

11 novembre

|

5113 413 |

Effets remis à l’encaissement Clients ; effets à recevoir Effet n° LC 43 à l'échéance du 15/11 remis à l’encaissement à la banque |

16 300,00 |

16 300,00 |

13 novembre

|

5114 413 |

Effets remis à l’escompte Clients ; effets à recevoir Effet n° LC 37 à l'échéance du 31 novembre négocié à la banque |

22 000,00 |

22 000,00 |

16 novembre

|

512 627 44566 5113 |

Banque Services bancaires TVA déductible s/ABS Effets remis à l’encaissement Avis de crédit relatif à l’effet n°LC43 |

16 264,12 30,00 5,88 |

16 300,00 |

16 novembre

|

512 661 627 44566 5114 |

Banque Charges d’intérêt (8 260,00 * 8,75 % * 54/360) Services bancaires TVA déductible s/ABS Effets remis à l’escompte Avis de crédit relatif à l’effet n°LC31 |

8 121,69 108,41 25,00 4,90 |

8 260,00 |

19 novembre

|

403 512 |

Fournisseurs ; effets à payer Banque Effet n° 560 fournisseur Marion |

18 000,00 |

18 000,00 |

20 novembre

|

512 661 627 44566 5114 |

Banque Charges d’intérêt (22 000,00 * 8,75 % * 80/360) Services bancaires TVA déductible s/ABS Effets remis à l’escompte Avis de crédit relatif à l’effet n° 37 |

21 542,32 427,78 25,00 4,90 |

22 000,00 |

23 novembre

|

411 7631 413 |

Clients Revenus des créances commerciales ( 12 560 * 8 % * 31/360) Clients – effets à recevoir Annulation de l’effet n° LC 33 |

12 646,52 |

86,52 12 560,00 |

|

413 411 |

Clients – effets à recevoir Clients Création de la traite LC 54 |

12 646,52 |

12 646,52 |

23 novembre

|

5114 413 |

Effets remis à l’escompte Clients ; effets à recevoir Effet n° LC 34 à l'échéance du 31 novembre Entreprise Clairon |

3 500,00 |

3 500,00 |

24 novembre

|

401 403 |

Fournisseurs Fournisseurs ; effets à payer Acceptation effet au profit du fournisseur FALI |

4 000,00 |

4 000,00 |

25 novembre

|

411 512 |

Clients Banque Avance de trésorerie au client Clairon |

3 500,00 |

3 500,00 |

25 novembre

|

413 7631 411 |

Clients – effets à recevoir Revenus des créances commerciales ( 3 500 * 8 % * 37/360) Clients – effets à recevoir Création de l’effet n° LC 63 consécutif à l’avance de trésorerie au bénéfice de Clairon |

3 528,78 |

28,78 3 500,00 |

30 novembre

|

512 627 44566 5113 |

Banque Services bancaires TVA déductible s/ABS Effets remis à l’encaissement Avis de crédit relatif à l’effet n°LC34 |

3 464,12 30,00 5,88 |

3 500,00 |

Exercice 4

L’entreprise Gulliver est spécialisée dans la vente de meubles en provenance de l’Angleterre.

Au cours du mois de novembre, elle a établi la facture suivante :

|

Entreprise Gulliver 9, avenue des sentiers 51100 Reims Client : Art deco Club 13, rue Dobrées Facture DOIT n° 786 62300 Lens 8 novembre 2009 |

||||

|

Réf. |

Désignation |

Prix unitaire |

Quantité |

Montant total HT |

|

CP56 P43 |

Canapé victorien Armoire pin |

4 560,00 4 157,00 |

2 4 |

|

|

Montant HT Réduction 6 % 1ier Net commercial Réduction 3 % 2ième Net commercial Frais de transport TVA à 19,60 % Montant TTC Règlement : 30 jours fin de mois par lettre de change magnétique |

||||

|

250,00 |

||||

TRAVAIL A FAIRE

1 – Compléter la facture

2 – L’entreprise remet à l’escompte la lettre de change magnétique le 15 novembre. Elle reçoit l’avis de crédit correspondant le 18 novembre.

Les conditions de négociation sont les suivantes:

- Intérêts: 89,00 €

- Commissions: 20,00€

- TVA sur commissions: 3,92 €

Enregistrez ces opérations :

A – dans le journal du fournisseur;

B – dans le journal du client.

3 – L’entreprise Gulliver attend la date d’échéance pour encaisser la contrepartie de sa vente. Elle reçoit l’avis de crédit correspondant le 3 janvier 2010.

Enregistrez ces opérations :

A – dans le journal du fournisseur;

B – dans le journal du client.

Exercice 4 - Corrigé

1 – Compléter la facture

|

Entreprise Gulliver 9, avenue des sentiers 51100 Reims Client : Art deco Club 13, rue Dobrées Facture DOIT n° 786 62300 Lens 8 novembre 2009 |

||||

|

Réf. |

Désignation |

Prix unitaire |

Quantité |

Montant total HT |

|

CP56 P43 |

Canapé victorien Armoire pin |

4 560,00 4 157,00 |

2 4 |

9 120,00 16 628,00 |

|

Montant HT Réduction 6 % 1ier Net commercial Réduction 3 % 2ième Net commercial Frais de transport Montant HT TVA à 19,60 % Montant TTC Règlement : 30 jours fin de mois par lettre de change magnétique |

25 748,00 1 544,88 |

|||

|

24 203,12 726,09 |

||||

|

23 477,03 250,00 |

||||

|

23 727,03 4 650,50 28 377,53 |

||||

2 – L’entreprise remet à l’escompte la lettre de change magnétique.

Enregistrez ces opérations dans le journal du fournisseur

8 novembre

|

411 707 7085 44571 |

Clients Vente de marchandises Port forfaitaire Etat- TVA collectée Fact n° 786 client Art Deco |

28 377,53 |

23 477,03 250,00 4 650,50 |

15 novembre

Aucune écriture ; la lettre de change est dématérialisée.

18 novembre

|

512 661 627 44566 519 |

Banque Charges d’intérêt Services bancaires TVA déductible s/ABS Concours bancaires courants Avis de crédit à la LC magnétique |

28 264,61 89,00 20,00 3,92 |

28 377,53 |

31 décembre

|

512 411 |

Banque Clients Règlement du client Art Deco |

28 377,53 |

28 377,53 |

31 décembre

|

519 512 |

Concours bancaires courants Banque Remboursement à la banque de l’avance de trésorerie |

28 377,53 |

28 377,53 |

Enregistrez ces opérations dans le journal du client:

8 novembre

|

607 624 44566 401 |

Achat de marchandises Transport sur achats TVA déductible s/ABS Fournisseurs Fact n° 786 fournisseur Gulliver |

23 477,03 250,00 4 650,50 |

28 377,53 |

15 novembre : aucune écriture

18 novembre : aucune écriture

31 décembre :

|

401 512 |

Fournisseurs Banque Dette sur fournisseur Gulliver arrivée à échéance |

28 377,53 |

28 377,53 |

3 – L’entreprise Gulliver attend la date d’échéance pour encaisser la contrepartie de sa vente.

Enregistrez ces opérations dans le journal du fournisseur

8 novembre

|

411 707 7085 44571 |

Clients Vente de marchandises Port forfaitaire Etat- TVA collectée Fact n° 786 client Art Deco |

28 377,53 |

23 477,03 250,00 4 650,50 |

31 décembre

|

512 411 |

Banque Clients Règlement du client Art Deco |

28 377,53 |

28 377,53 |

Enregistrez ces opérations dans le journal du client:

Aucun changement par rapport à la réponse à la question n°2.

Exercice 5

L’entreprise Infotonic a pour activité la fabrication de produits informatiques. Le 20 novembre, elle adresse la facture n° 6754 à son client Saillant, revendeur de matériel informatique.

|

Société INFOTONIC 56, boulevard de Verdun 13000 Marseille Client : SARL Saillant 24, rue du Général Buat Facture DOIT n° 6754 83600Fréjus 20 novembre 2009 |

||||

|

Réf. |

Désignation |

Prix unitaire |

Quantité |

Montant total HT |

|

34DEL789 |

Ordinateurs portables |

12 |

||

|

Montant HT Réduction 5 % 1ier Net commercial Réduction 2 % 2ième Net commercial Frais de transport TVA à 19,60 % Montant TTC Règlement : 45 jours fin de mois par lettre de change n° 5098 |

||||

|

50,00 1 323,63 |

||||

La lettre en change est retournée acceptée le 21 novembre 2008.

On retiendra 2 hypothèses:

A – La lettre de change est remise à l’escompte le 25 novembre à la banque du fournisseur.

L’avis de crédit ci-dessous est reçu le 4 décembre.

|

Le Crédit du Sud |

Le 2/12/2009 |

|

Société INFOTONIC 56, boulevard de Verdun Marseille |

|

|

AVIS DE CREDIT |

|

|

Nominal de la lettre de change n° LC5098 |

|

|

Escompte – 6,8 % |

|

|

Commission d'endos - taux 0,4 % |

|

|

Commission de manipulation H.T. |

20,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

B – La lettre de change est remise à l’encaissement 5 jours avant l’échéance. L’avis de crédit ci-dessous est reçu 3 jours après la date d’échéance.

|

Le Crédit du Sud |

Le |

|

Société INFOTONIC 56, boulevard de Verdun Marseille |

|

|

AVIS DE CREDIT |

|

|

Nominal de la lettre de change n° LC5098 |

|

|

Commission d'endos - taux 0,4 % |

|

|

Commission de manipulation H.T. |

20,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

TRAVAIL A FAIRE

1 – Compléter la facture

2 – Dans chacune des hypothèses, complétez les avis de crédit et enregistrez ces opérations :

A - dans le journal de la société INFOTONIC

B – dans le journal dela SARL Saillant.

Exercice 5 - Corrigé

1 – Compléter la facture

|

Société INFOTONIC 56, boulevard de Verdun 13000 Marseille Client : SARL Saillant 24, rue du Général Buat Facture DOIT n° 6754 … 83600Fréjus 19 novembre 2009 |

||||

|

Réf. |

Désignation |

Prix unitaire |

Quantité |

Montant total HT |

|

34DEL789 |

Ordinateurs portables |

600,00 |

12 |

7 200,00 |

|

Montant HT Réduction 5 % 1ier Net commercial Réduction 2 % 2ième Net commercial Frais de transport Montant HT TVA à 19,60 % Montant TTC Règlement : 45 jours fin de mois par lettre de change n° 5098 |

7 200,00 360,00 |

|||

|

6 840,00 136,80 |

||||

|

6 703,20 50,00 |

||||

|

6 753,20 1 323,63 8 076,83 |

||||

2 – Dans chacune des hypothèses,enregistrez ces opérations :

A - dans le journal de la société INFOTONIC

Hypothèse 1 – remise à l’escompte

Date d’échéance : 14 janvier

Décompte des jours :

- En novembre : 6 jours

- En décembre : 31 jours

- En janvier 14 jours

Montant des intérêts : 8076,83 * 6,8 % * 51 / 360 = 77,81

|

Le Crédit du Sud |

Le 2/12/2009 |

|

Société INFOTONIC 56, boulevard de Verdun Marseille |

|

|

AVIS DE CREDIT |

|

|

Nominal de la lettre de change n° LC5098 |

8 076,83 |

|

Escompte – 6,8 % |

77,81 |

|

Commission d'endos - taux 0,4 % |

32,31 |

|

Commission de manipulation H.T. |

20,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

3,92 |

|

Net à votre crédit |

7942,79 |

20 novembre

|

411 707 7085 44571 |

Clients Vente de marchandises Port forfaitaire Etat- TVA collectée Fact n° 6754 client Saillant |

8 076,83 |

6 703,20 50,00 1 323,63 |

21 novembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° 5098 retournée acceptée |

8 076,83 |

8 076,83 |

25 novembre

|

5114 413 |

Effets remis à l’escompte Clients ; effets à recevoir Effet n° 5098 négocié à la banque |

8 076,83 |

8 076,83 |

4 décembre

|

512 661 627 44566 5114 |

Banque Charges d’intérêt Services bancaires TVA déductible s/ABS Effets remis à l’escompte Avis de crédit relatif à l’effet n°5098 |

7 942,79 77,81 52,31 3,92 |

8 076,83 |

Hypothèse 2 – remise à l’encaissement

20 novembre

|

411 707 7085 44571 |

Clients Vente de marchandises Port forfaitaire Etat- TVA collectée Fact n° 6754 client Saillant |

8 076,83 |

6 703,20 50,00 1 323,63 |

21 novembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° 5098 retournée acceptée |

8 076,83 |

8 076,83 |

9 janvier

|

5113 413 |

Effets remis à l’encaissement Clients ; effets à recevoir Effet n° 5098 remis à l’encaissement |

8 076,83 |

8 076,83 |

17 janvier

|

Le Crédit du Sud |

Le 15/01/2010 |

|

Société INFOTONIC 56, boulevard de Verdun Marseille |

|

|

AVIS DE CREDIT |

|

|

Nominal de la lettre de change n° LC5098 |

8 076,83 |

|

Commission d'endos - taux 0,4 % |

32,31 |

|

Commission de manipulation H.T. |

20,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

3,92 |

|

Net à votre crédit |

8020,60 |

|

512 627 44566 5113 |

Banque Services bancaires TVA déductible s/ABS Effets remis à l’encaissement Avis de crédit relatif à l’effet n°5098 |

8 020,60 52,31 3,92 |

8 076,83 |

B – dans le journal dela SARL Saillant.

La remise à l’escompte ou la remise à l’encaissement n’a pas d’incidence dans la comptabilité du client.

19 novembre

|

607 624 44566 401 |

Achat de marchandises Transport sur achats TVA déductible s/ABS Fournisseurs Fact n° 6 754 |

6 703,20 50,00 1 323,63 |

8 076,83 |

21 novembre

|

401 403 |

Fournisseurs Fournisseurs – Effets à payer Acceptation de l’effet n° 5098 |

8 076,83 |

8 076,83 |

14 janvier

|

403 512 |

Fournisseurs – Effets à payer Banque Traite n°5098 arrivée à échéance |

8 076,83 |

8 076,83 |

Exercice 6

L’entreprise DO CARMO, 8 rue des oliviers à Poitiers fabrique des outillages de jardin.

Le 6 novembre, elle a vendu du matériel au distributeur LEROI MEIN pour un montant brut de 34 000,00 € HT. Elle a accordé une remise commerciale de 8 %. Le règlement se réalise par traite numéro 3097 à échéance du 31 décembre.

Les coordonnées bancaires et postales du client sont les suivantes :

LEROI MEIN

9 boulevard Georges Clemenceau

85600 Montaigu

Relevé d’identité bancaire : 568 853 00215 45

Le 9 novembre, l’effet est retourné accepté au fournisseur.

Le 12 novembre, l’entreprise DO CARMO doit régler une dette à l’égard de son fournisseur BRICBROC d’un montant de 56 000,00 €.

L’entreprise DO CARMO propose l’endossement de la traite n° 3097 au profit de son fournisseur, et le paiement du solde par chèque bancaire établi ce jour.

Le 23 décembre, l’entreprise LEROI MEIN avertit la société BRICBROC de difficultés de trésorerie passagère. La traite n° 3097 ne pourra pas être honorée à échéance.

L’entreprise LEROI MEIN s’engage à payer une nouvelle traite n° 8769 à échéance du 31 janvier 2010. Cette nouvelle traite est augmentée de frais de correspondance (20,00 € HT) et d’intérêts de retard non soumis à TVA (12,00 €).

Le 26 janvier 2010, l’entreprise BRICBROC remet l’effet n°8769 à l’encaissement.

Le 2 février 2010, l’entreprise BRICBROC reçoit un avis de crédit relatif à l’effet n° 8769 portant 18,00 HT € de commission.

TRAVAIL A FAIRE

1 – Compléter la traite n° 3097 au 9 novembre et au 12 novembre.

2 – Comptabiliser les opérations chez DO CARMO, BRICBROC et LEROI MEIN.

RECTO

|

SA DO CARMO |

Contre cette LETTRE DE CHANGE |

||||||||||||||

|

8 rue des oliviers |

stipulée sans frais |

||||||||||||||

|

Poitiers |

veuillez payer la somme indiquée ci dessous à l'ordre de : Entreprise DO CARMO |

||||||||||||||

|

Lettre de change n° 4785 |

|||||||||||||||

|

Montant pour controle |

Date de création |

Echéance |

Montant en € |

||||||||||||

|

RIB du Tiré |

Nom et adresse du tiré |

Domiciliation |

|||||||||||||

|

Banque Populaire Atlantique |

|||||||||||||||

|

Code établissement |

Code guichet |

N° compte |

Clé Rib |

Agence de Poitiers centre |

|||||||||||

|

Date et signature pour acceptation |

Droit de timbre et signature |

||||||||||||||

|

Accepté le |

|||||||||||||||

VERSO

Exercice 6 - Corrigé

1 – Compléter la traite n° 3097 au 9 novembre et au 12 novembre

|

SA DO CARMO |

Contre cette LETTRE DE CHANGE |

|||||||||||||||

|

8 rue des oliviers |

stipulée sans frais |

|||||||||||||||

|

Poitiers |

veuillez payer la somme indiquée ci dessous à l'ordre de : Entreprise DO CARMO |

|||||||||||||||

|

Lettre de change n° 3097 |

||||||||||||||||

|

Montant pour controle |

Date de création |

Echéance |

Montant en € |

|||||||||||||

|

37410,88 |

06/11/200N |

31/12/200N |

37410,88 |

|||||||||||||

|

RIB du Tiré |

Nom et adresse du tiré |

Domiciliation |

||||||||||||||

|

LEROI MEIN |

Banque Populaire Atlantique |

|||||||||||||||

|

Code établissement |

Code guichet |

N° compte |

Clé Rib |

9 boulevard Georges Clemauceau |

Agence de Poitiers centre |

|||||||||||

|

568 |

853 |

00215 |

45 |

85600 Montaigu |

||||||||||||

|

Date et signature pour acceptation |

Droit de timbre et signature |

|||||||||||||||

|

Accepté le 9 novembre 2000N LEROI MEIN |

Do Carmo |

|||||||||||||||

VERSO

|

Traite endossée au profit de l’entreprise BRICBROC Le 12 novembre 200N Do Carmo |

2 – Comptabiliser les opérations chez DO CARMO, BRICBROC et LEROI MEIN.

Chez Do Carmo

6 novembre

|

411 707 44571 |

Clients Vente de marchandises Etat- TVA collectée client Leroi Mein |

37 410,88 |

31 280,00 6 130,88 |

9 novembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° 3097 retournée acceptée |

37 410,88 |

37 410,88 |

12 novembre

|

401 413 512 |

Fournisseurs Clients – effets à recevoir Banque Solde de la dette envers le fournisseur BRICBROC, par endossement de l’effet n°3097 et par chèque bancaire |

56 000,00 |

37 410,88 18 589,12 |

L’entreprise a transmis la propriété de son droit de créance sur le client LEROI MEIN. Il n’y a plus d’écriture dans le journal de l’entreprise.

Chez LEROI MEIN

6 novembre

|

607 44566 401 |

Achat de marchandieses Etat – TVA déductible s/ABS Fournisseurs Fournisseur DO MARCO |

31 280,00 6 130,88 |

37 410,88 |

9 novembre

|

401 403 |

Fournisseurs Fournisseurs – Effets à payer Acceptation de l’effet n° 3097 |

37 410,88 |

37 410,88 |

23 décembre

|

403 401 |

Fournisseurs – Effets à payer Fournisseurs Annulation de l’effet n° 3097 |

37 410,88 |

37 410,88 |

23 décembre

|

401 626 44566 661 403 |

Fournisseurs Frais de poste et télécommunication Etat – TVA déductible s/ABS Charges d’intérêts Fournisseurs – Effets à payer Acceptation de l’effet n°8769 |

37 410,88 20,00 3,92 12,00 |

37 446,80 |

31 janvier

|

403 512 |

Fournisseurs – Effets à payer Banque Traite n°8769 arrivée à échéance |

37 446,80 |

37 446,80 |

Chez BRICBROC

12 novembre

|

413 512 411 |

Clients ; effets à recevoir Banque Clients Solde de la créance du client Do Carmo par endossement d’une lettre de change et par chèque bancaire. |

37 410,88 18 589,12 |

56 000,00 |

23 décembre

|

411 413 |

Clients Clients – Effet à recevoir Annulation de la traite n° 3097 |

37 410,88 |

37 410,88 |

23 décembre

|

413 791 44566 763 411 |

Clients – Effet à recevoir Transfert de charges Etat – TVA déductible s/ABS Revenu des autres créances Clients Acceptation de l’effet n°8769 |

37 446,80 |

20,00 3,92 12,00 37 410,88 |

26 janvier

|

5113 413 |

Effets remis à l’encaissement Clients ; effets à recevoir Effet n° 8769 remis à l’encaissement |

37 446,80 |

37 446,80 |

2 février

|

512 627 44566 5113 |

Banque Services bancaires TVA déductible s/ABS Effets remis à l’encaissement Avis de crédit relatif à l’effet n°8769 |

37 425,27 18,00 3,53 |

37 446,80 |

Exercice 7

L’entreprise Duvern, située à Saint-Nazaire, a une activité industrielle dans le secteur de la métallurgie. Elle distribue ses produits sur l’ensemble du territoire français et dans l’union européenne.

Compte tenu des usages dans la profession, les clients français paient à 30 jours fin de mois par lettre de change. Lorsque la société Duvern a des difficultés de trésorerie, elle propose un escompte financier à ses clients de 2 % calculé sur le net à payer HT, ou à défaut remet à l’escompte des effets de commerce.

Les clients de l’union européenne se voient proposer un paiement par lettre de change magnétique à échéance date de facturation + 45 jours.

Les numéros d’identification intracommunautaire sont mentionnés sur la facture.

Les opérations non encore comptabilisées sont les suivantes :

3 septembre :

Facture n° 323

Vente de produits finis au client Dumoulin de Lyon. Le montant brut des produits est de

12 000,00 € HT. L’entreprise accorde à son client une remise de 3 %. Les frais de transport sont de 450,00 € HT.

Les modalités de règlement sont les suivantes :

- Paiement au comptant : dans ce cas le client bénéficie d’un escompte financier ;

- Paiement à échéance (à déterminer) par acceptation d’un effet de commerce.

6 septembre :

Facture n° 324

Vente de produits finis au client polonais Pelskity pour un montant brut de 2 800,00 €HT. L’entreprise accorde à son client une réduction commerciale de 1 %. Paiement par LC magnétique n° 6785 à échéance du 21 octobre 2009.

8 septembre :

L’entreprise reçoit un chèque bancaire relatif à la facture n° 323.

12 septembre :

Facture n°325

Vente de produits finis au client Blaise de Strasbourg. Le montant brut des produits est de 8 000 € HT. L’entreprise accorde à son client une remise de 3 % et une de 2 %. Les frais de transport sont de320,00 € HT.

Les modalités de règlement sont les suivantes :

- Paiement au comptant : dans ce cas le client bénéficie d’un escompte financier ;

- Paiement à échéance (à déterminer) par acceptation d’un effet de commerce n°6786.

14 septembre :

Le client Blaise retourne la traite n° 6786 acceptée relative à la facture n° 325 du 12 septembre.

18 septembre :

L’entreprise Duvern négocie la LC magnétique n° 6785 auprès de sa banque « Le Crédit de l’Ouest».

20 septembre :

Fature n°326

Vente de produits finis au client allemand Muller pour un montant brut de 3 400,00 € HT.

Paiement par LC magnétique n° 6787 (échéance à déterminer).

23 septembre :

L’entreprise négocie l’effet n°6786 auprès de sa banque « Le Crédit de l’Ouest».

24 septembre :

Facture n°327

Vente de produits finis au client Delfont de Tours. Le montant brut des produits est de 7 600 € HT. L’entreprise accorde à son client une remise de 5 % Les frais de transport sont de 200,00 € HT.

Les modalités de règlement sont les suivantes :

- Paiement au comptant : dans ce cas le client bénéficie d’un escompte financier ;

- Paiement à échéance (à déterminer) par acceptation d’un effet de commerce n°6788.

25 septembre :

Réception de l’avis de crédit n° 345432 relatif à l’effet n°6786.

|

Le Crédit de l’Ouest |

Le 23/09/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Duvern Boulevard des Maréchaux Saint-Nazaire |

|

|

Nominal de la lettre de change n° LC6786 |

|

|

Escompte – Taux 5,5 % |

|

|

Commission d'endos - taux 0,65% |

|

|

Commission de manipulation H.T. |

35,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

28 septembre :

Le client Delfont retourne la traite n° 6788 acceptée relative à la facture n° 327 du 24 septembre.

29 septembre :

Réception de l’avis de crédit n° 345786 relatif à l’effet n°6785.

|

Le Crédit de l’Ouest |

Le 26/09/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Duvern Boulevard des Maréchaux Saint-Nazaire |

|

|

Nominal de la lettre de change n° LC6785 |

|

|

Escompte – Taux 5,5 % |

|

|

Commission de manipulation H.T. |

35,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

24 octobre :

L’entreprise met à l’encaissement l’effet n°6788 auprès de sa banque « Le Crédit de l’Ouest».

3 novembre :

Réception de l’avis de crédit n° 387440 relatif à l’effet n°6788.

|

Le Crédit de l’Ouest |

Le 01/11/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Duvern Boulevard des Maréchaux Saint-Nazaire |

|

|

Nominal de la lettre de change n° LC6788 |

|

|

Commission d'endos - taux 0,65% |

|

|

Commission de manipulation H.T. |

35,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

|

|

Net à votre crédit |

|

TRAVAIL A FAIRE

Procédez à la comptabilisation des opérations mentionnées.

Exercice 7 - Corrigé

3 septembre :

|

411 701 7085 44571 |

Clients Vente de produits finis Port forfaitaire Etat- TVA collectée Fact n° 323 client Dumoulin |

14 459,64 |

11 640,00 450,00 2 369,64 |

6 septembre :

|

41102 70102 |

Clients - UE Vente de produits finis - UE Fact n° 324 client Pelskity |

2 772,00 |

2 772,00 |

8 septembre :

|

512 665 44566 411 |

Banque Escomptes accordés Etat – TVA déductible s/ABS Client Règlement de la facture n° 323 client Dumoulin. |

14 170,45 241,80 47,39 |

14 459,64 |

12 septembre :

|

411 701 7085 44571 |

Clients Vente de produits finis Port forfaitaire Etat- TVA collectée Fact n° 325 client Blaise |

9 478,06 |

7 604,80 320,00 1 553,26 |

14 septembre

|

413 411 |

Clients ; effets à recevoir Clients Effet n° 6786 retourné accepté |

9 478,06 |

9 478,06 |

18 septembre

Aucune écriture : l’effet de commerce est dématérialisé.

20 septembre :

|

41102 70102 |

Clients - UE Vente de produits finis - UE Fact n° 326 client Muller Paiement par LC magnétique au 4 novembre |

3 400,00 |

3 400,00 |

23 septembre

|

5114 413 |

Effets remis à l’escompte Clients ; effets à recevoir Effet n° 6786 négocié à la banque |

9 478,06 |

9 478,06 |

24 septembre :

|

411 701 7085 44571 |

Clients Vente de produits finis Port forfaitaire Etat- TVA collectée Fact n° 327 client Delfont |

8 874,32 |

7 220,00 200,00 1 454,32 |

25 septembre

|

Le Crédit de l’Ouest |

Le 23/09/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Duvern Boulevard des Maréchaux Saint-Nazaire |

|

|

Nominal de la lettre de change n° LC6786 |

9 478,06 |

|

Escompte – Taux 5,5 % (39 jours) |

56,47 |

|

Commission d'endos - taux 0,65% |

61,61 |

|

Commission de manipulation H.T. |

35,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

6,86 |

|

Net à votre crédit |

9318,12 |

|

512 661 627 44566 5114 |

Banque Charges d’intérêt Services bancaires TVA déductible s/ABS Effets remis à l’escompte Avis de crédit relatif à l’effet n°6786 |

9 318,12 56,47 96,61 6,86 |

9 478,06 |

28 septembre

|

413 411 |

Clients ; effets à recevoir Clients Effets n° 6788 retournée acceptée |

8 874,32 |

8 874,32 |

29 septembre

|

Le Crédit de l’Ouest |

Le 26/09/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Duvern Boulevard des Maréchaux Saint-Nazaire |

|

|

Nominal de la lettre de change n° LC6785 |

2 772,00 |

|

Escompte – Taux 5,5 % (34 jours) |

14,40 |

|

Commission de manipulation H.T. |

35,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

6,86 |

|

Net à votre crédit |

2715,74 |

|

512 661 627 44566 519 |

Banque Charges d’intérêt Services bancaires TVA déductible s/ABS Concours bancaires courants Avis de crédit relatif à l’effet n°6786 |

2 715,74 14,40 35,00 6,86 |

2 722,00 |

21 octobre

|

512 41102 |

Banque Clients - UE Règlement client Pelskity |

2 772,00 |

2 772,00 |

21 octobre

|

519 512 |

Concours bancaires courants Banque Remboursement du concours bancaire |

2 772,00 |

2 772,00 |

24 octobre

|

5113 413 |

Effets remis à l’encaissement Clients ; effets à recevoir Effet n° 5098 remis à l’encaissement |

8 874,32 |

8 874,32 |

|

Le Crédit de l’Ouest |

Le 01/11/2009 |

|

AVIS DE CREDIT |

|

|

Entreprise Duvern Boulevard des Maréchaux Saint-Nazaire |

|

|

Nominal de la lettre de change n° LC6788 |

8 874,32 |

|

Commission d'endos - taux 0,65% |

57,68 |

|

Commission de manipulation H.T. |

35,00 |

|

TVA sur commission - TVA au taux normal (19,60%) |

6,86 |

|

Net à votre crédit |

8774,78 |

3 novembre

|

512 627 44566 5113 |

Banque Services bancaires TVA déductible s/ABS Effets remis à l’encaissement Avis de crédit relatif à l’effet n°5098 |

8 774,78 92,68 6,86 |

8 874,32 |

4 novembre

|

512 41102 |

Banque Clients - UE Règlement client Muller |

3 400,00 |

3 400,00 |

Exercice 8

L’entreprise SUD-LOIRE est une entreprise du secteur du bâtiment. Compte tenu des usages dans la profession, les clients paient à 60 jours fin de mois. L’entreprise est dynamique sur son marché mais compte tenu des décalages entre les encaissements et les décaissements, elle rencontre quelques difficultés de trésorerie.

Afin d’optimiser sa trésorerie, le directeur financier de l’entreprise cherche des solutions.

Au cours du mois de novembre, le directeur a pris contacte avec sa banque, le C.I.C. et avec une société d’affacturage.

Au 30 novembre 2009, les créances que l’entreprise souhaite mobiliser sont les suivantes :

|

Nom du client |

Adresse |

Montant de la créance |

Echéance |

|

Lambert Durand AREZA Valance |

Lorient Saint-Nazaire Nantes Cholet |

4 670,00 17 890,00 56 783,00 12 560,00 |

31/12/2009 31/12/2009 31/12/2009 31/12/2009 |

L’entreprise SUD-LOIRE et sa banque le Crédit Industriel ont convenu du coût de l’opération suivant les conditions suivantes :

- Intétêts : 1,5 % par mois ;

- Commissions : 50,00 HT par créances mobilisées.

TRAVAIL A FAIRE

1 – A l’aide des annexes 1 et 2 et de la documentation disponible dans votre établissement, expliquez le procédé de l’affacturage et la technique de mobilisation des créances commerciales;

2 – Comptabiliser les opérations si l’entreprise choisit la société d’affacturage.

3 – Comptabiliser les opérations si l’entreprise choisit la. mobilisation des créances commerciales.

ANNEXE 1

FACTORASSUR SA

Schéma d'Affacturage simplifié

Fonctionnement du schéma d'affacturage simplifié

|

1- |

Livraison |

3- |

Virement sous 48H |

|

|

2- |

Facturation |

4- |

Paiement à l'échéance |

PROPOSITION DE DEVIS

|

L’affacturage comprend deux coûts : un coût de gestion et un coût de financement : ? Le coût de gestion comprend la gestion des factures, la relance des clients, le suivi des comptes clients et la garantie des créances. ? -Le coût de financement correspond au taux d’intérêt appliqué au montant financé pendant la période de l’avance des fonds. Le taux de financement est de 5,5 % du volume financé. Ce taux est un taux annuel qu’il faut ramener à la durée de l’utilisation du financement. |

ANNEXE 2

Plaquette d’information

CIC

CM-CIC Laviolette Financement

Le financement par cession de créances commerciales

Vous avez signé aujourd'hui et vous aimeriez être payé après-demain? Vous êtes souvent réglé par virement et vous avez moins d'effets à escompter? Vous traitez des marchés publics et vous avez besoin de les mobiliser? Vous souhaitez faire financer vos créances et disposer rapidement de votre trésorerie?

C'est possible avec la cession de créances commerciales.

Avec CM-CIC Laviolette Financement, filiale du CIC spécialisée dans le financement du poste client des professionnels et des entreprises, vous bénéficiez d'une avance immédiate sur les montants dus par vos clients.

Le mécanisme de la cession de créance

Le financement de type loi Dailly (Loi du 2 janvier 1981) sur les cessions de créances vient compléter les formules classiques que sont l'escompte et le découvert.

La mobilisation des créances est possible dès la facturation. Ce sont donc des factures qui sont cédées à la banque, mais aussi des marchés (publics ou privés) et des situations de travaux dans le cas du BTP par exemple. L'entreprise matérialise cette cession par la remise d'un bordereau répertoriant les créances cédées. La banque, en apposant une date sur le bordereau, rend la cession opposable aux tiers.

Vous bénéficiez d'une avance immédiate

Dans les 48 heures qui suivent la réception de vos factures, CM-CIC Laviolette Financement vous permet de bénéficier d'une avance sur les montants dus par vos clients.

Se trouvant créancière en vos lieux et places, CM-CIC Laviolette Financement notifie à vos clients la cession afin de rendre effectif le règlement entre ses mains.

C'est également CM-CIC Laviolette Financement qui se charge du suivi du règlement de vos factures et s'assure de leur paiement régulier.

Un fonctionnement tout en souplesse

Une fois votre contrat avec CM-CIC Laviolette Financement formalisé, il suffit de faire parvenir votre acte de cession accompagné des factures en double exemplaire pour obtenir sous 48 heures votre crédit en compte.

Vous pouvez d’ailleurs mobiliser tout ou partie de vos créances cédées et disposer à votre guise de financements au fur et à mesure de vos besoins réels.

Votre Chargé de Clientèle CM-CIC Laviolette Financement se charge du financement de vos créances ainsi que du suivi de leur règlement et vous tient informé du fonctionnement de votre contrat.

Vous disposez également d’un accès en temps réel à notre site internet sécurisé qui vous permet de disposer à tout moment de toutes les informations qui vous sont nécessaires.

Avance sur factures

L’avance sur factures permet de mobiliser des créances détenues sur vos clients, dès l’émission de la facture:

- cession de créances effectuées selon les articles L 313.23 à L 313.34 du code

- monétaire et financier dits "Loi Dailly";

- réalisation de l’avance par débit en compte ou mobilisation de billets à ordre;

Remarque :

L’entreprise SUD-LOIRE et sa banque ont convenu du coût de l’opération suivant les conditions suivantes :

- Intétêts : 1,5 % par mois ;

- Commissions : 50,00 HT par créances mobilisées.

Exercice 8 - Corrigé

1 – A l’aide des annexes 1 et 2 et de la documentation disponible dans votre établissement, expliquez le procédé de l’affacturage et la technique de mobilisation des créances commerciales;

L’affacturage:

L’affacturage (« factoring ») est une convention par laquelle un industriel ou un commerçant, appelé « adhérent » (ou « cédant »), s’engage, généralement par le jeu d’une subrogation conventionnelle, à transférer la totalité de ses créances commerciales pendant une période donnée et dans un secteur d’activité donné à un « factor » (ou « cessionnaire ») contre règlement de leur montant sous déduction de commissions et agios.

Le factor, en contrepartie, prend à sa charge le suivi, la relance et le recouvrement de ces créances et garantit la bonne fin des règlements en cas de défaillance du débiteur. Le factor prend donc en charge le risque d’insolvabilité du débiteur, mais pas celui de non-paiement.

Le factor peut également intervenir suivant des formules « allégées » : par exemple ne pas garantir la bonne fin des règlements, ne pas se charger du recouvrement des créances. Il peut également proposer aux sociétés exportatrices un service d’affacturage international.

La garantie de bonne fin du factor est souvent limitée par :

- l’autorisation préalable du factor pour tout nouveau client de l’adhérent ;

- une limitation des en-cours par client et au niveau global du portefeuille ;

- la possibilité pour le factor d’annuler ou de réduire la garantie ou le financement, lors de la prise en charge des créances.

Editions Francis Lefebvre – Editions 2009

Dans ce cas, la créance sort définitivement du patrimoine de l’entreprise.

Schéma de comptabilisation :

Etape n°1 :

DEBIT CREDIT

Etape n°2 :

DEBIT CREDIT

Mobilisation des créances commerciales:

La technique de mobilisation des créances commerciales permet à une entreprise de mobiliser la partie de son poste "clients" qui n'est pas représenté par des effets de commerce.

Cette technique de financement permet donc à une entreprise de bénéficier de crédit en contrepartie de la production de factures représentatives de créances sur ses clients ou de créances sur une collectivité publique (État, région, département, commune).

Le crédit accordé peut être effectué de deux manières :

a) Sous forme d'escompte

Le compte de l'emprunteur est crédité du montant des factures ou des créances déduction faite des agios.

b) Sous forme d'avance en compte

L'emprunteur bénéficie d'une autorisation de découvert garantie par les créances cédées. L'avance est souvent matérialisée par l'ouverture d'un deuxième compte pour faciliter le suivi.

Les avantages et les inconvénients du système

a) Avantages

Les entreprises bénéficient d'une facilité plus grande de mobilisation de leurs créances car celle-ci est possible dès la facturation.

b) Inconvénients

Contrairement à l'escompte classique, ce n'est pas un moyen de recouvrement et le bénéficiaire du crédit doit continuer à suivre le recouvrement de ses créances.

Par ailleurs, la banque ne prend pas en charge le risque d’insolvabilité ou de non-paiement du créancier.

Schéma de comptabilisation :

Etape n°1 : L’obtention du crédit

DEBIT CREDIT

Etape n°2 : avance de fonds

DEBIT CREDIT

Etape n° 3 : Recouvrement des créances :

DEBIT CREDIT

Etape n° 4 : remboursement à la banque

DEBIT CREDIT

2 – Comptabilisez les opérations si l’entreprise choisit la société d’affacturage.

30 novembre

|

467 6225 44566 411 |

Factorassur SA Rémunération d’affacturage TVA déductible sur ABS Clients - UE Contrat d’affacturage |

89 283,46 2 259,28 360,26 |

91 903,00 |

Gestion 91 203 ? 2% = 1 838,06 HT

Financement 91 203 ? 5,5 % x (1 + 31 – 2)/360 = 421,22 €

TVA 1 838,06 ? 19,6% = 360,26 €

Pas de TVA sur les intérêts s’ils font l’objet d’une facturation distincte.

2 décembre

|

512 467 |

Banque Factorassur SA Virement des fonds sous 48 h |

89 283,46 |

89 283,46 |

3 – Comptabiliser les opérations si l’entreprise choisit la mobilisation des créances commerciales.

30 novembre

|

4118 411 |

Clients – Créances cédées Clients Cession de créances |

91 903,00 |

91 903,00 |

2 décembre

|

512 627 44566 661 519 |

Banque Services bancaires (50 ? 4) TVA déductible sur ABS (200 ? 19,6 %) Charges d’intérêts (91 903 ? 1,5 % ? 1) Concours bancaires courants Virement des fonds sous 48 h |

90 285,15 200,00 39,20 1378,35 |

91 903,00 |

31 décembre

|

512 4118 |

Banque Clients – Créances cédées Créances recouvrées |

91 903,00 |

91 903,00 |

31 décembre

|

519 512 |

Concours bancaires courants Banque Remboursement banque |

91 903,00 |

91 903,00 |

Exercice 9

L’entreprise Guillou est une entreprise commerciale, soumise à la TVA au taux normal sur la totalité de son chiffre d’affaires.

TRAVAIL A FAIRE

1 -A l’aide de l’annexe comptabiliser au journal de l’entreprise Guillou les opérations relatives au mois de septembre 2008.

2 – Comptabiliser les enregistrements relatifs au paiement du client Dullery au 30 novembre.

ANNEXE: Opérations courantes de l’entreprise Guillou en septembre 2008

- 4 septembre: Vente de marchandisesau client PAUL, facture n°2556 :

Montant brut : 12 500 €

Remise de 8 % et de 10 %

Emballages consignés 1 200 €

(10 emballages à 120 € l’unité)

Le règlement est prévu aux conditions habituelles, c’est-à-dire à 30 jours fin de mois. En cas de règlement sous huitaine, l’entreprise Guillou accorde un escompte de 3 %.

- 5 septembre: Vente de marchandises au client CUMIN, facture n°2557 :

Montant brut : 12 500 €

Remise de 5 %

Frais de transport 400 €

Le règlement est prévu aux conditions habituelles, c’est-à-dire à 30 jours fin de mois par traite n°1457.

- 6 septembre: L’entreprise PAUL retourne des marchandises pour une valeur brute de 1 500 €.

Par ailleurs deux emballages sont restitués et repris par l’entreprise Guillou au prix de consignation.

L’entreprise Guillou établit la facture d’Avoir n°AV54.

- 7 septembre: Achat d’une machine-outil pour un montant de 10 000 € HT. Le paiement du solde est prévu à 30 jours fin de mois.

- 8 septembre: remise à l’escompte de l’effet n°2564 tiré sur le client THERAUD, d’une valeur nominale de 5 600 €, échéance 30 novembre.

- 8 septembre : reçu la traite n°1457, retournée acceptée.

- 9 septembre: Le client PAULretourne 5emballages. Compte tenu de leur détérioration, ils sont repris pour une valeur unitaire de 90 €. La différence constitue un boni TTC pour l’entreprise Guillou.

Les autres emballages sont considérés comme vendus. Le prix de vente HT correspond au prix de consignation.

L’entreprise Guillou établit la facture AVOIR n°AV55.

- 10 septembre: règlement en provenance du client PAUL pour solde de tout compte concernant les opérations des 4, 6 et 9 septembre.

- 12 septembre: Vente de marchandises au client DULLERY, facture n°2558 :

Montant brut : 42 000 €

Remise de 3 %

Frais de transport 200 €

Le règlement est établi par lettre de change magnétique à échéance du 30 novembre.

- 15 septembre: réception d’un avis de crédit concernant la remise à l’escompte du 8 septembre.

- valeur nominale : 5 600,00 €

- frais bancaires (TVA incluses) : 59 ,80 €

- intérêts : 45,00 €

- 19 septembre: négociation de la lettre de change magnétique tiré sur le client Dullery

- 20 septembre: réception d’un avis de débit bancaire relatif à des domiciliations échues : 1 875,50 €.

- 22 septembre: reçu avis de crédit relatif à la lettre de change tiré sur le client DULLERY.

Les conditions de l’escompte sont les suivants :

- Taux d’escompte : 8 % l’an ;

- Commissions : 45,00 € HT.

- 25 septembre: Achat de marchandises à crédit au fournisseur allemand Muller pour un montant brut HT de 5 400 €, remise commerciale de 10 %.

Les numéros d’indentification intracommunautaire de l’entreprise et du fournisseur apparaissent sur la facture.

- 30 septembre: Le regroupement de toutes les informations concernant le calcul de la TVA à décaisser du mois de septembre est indiqué dans le tableau ci-dessous (tous les achats sont soumis à la TVA au taux normal) :

|

Informations sur le calcul de la T VA |

Montant HT |

|

- Ventes en France - Ventes à l’exportation - Ventes dans les pays de la communauté européenne - Acquisition d’immobilisations en France - Achats de biens et service en France - Achats de biens et service dans les pays de la communauté européenne |

130000 67000 91000 62000 45000 24 200 |

Le numéro d’identification intracommunautaire du client et du fournisseur ont toujours été régulièrement porté sur les factures.

La TVA à décaisser du mois d’août est de 14 350 €.

(sujet d’examen d’expertise comptable adapté)

Exercice 9 - Corrigé

- 4 septembre

|

411 707 44571 4196 |

Clients Ventes de marchandises Etat, TVA collectée Client ; dettes s/emb.consiqnés Facture doit n°2556 ; client PAUL |

13 578,60 |

10 350,00 2028,60 1 200,00 |

- 5 septembre

|

411 707 7085 44571 |

Clients Ventes de marchandises Transport forfaitaire Etat, TVA collectée Facture doit n°2557 ; client CUMIN |

14 680,90 |

11 875,00 400,00 2 405,90 |

- 6 septembre

|

707 44571 4196 411 |

Ventes de marchandises Etat, TVA collectée Client ; dettes s/emb.consiqnés Clients Facture n°AV54 ; client PAUL |

1 242,00 243,43 240,00 |

1 725,43 |

- 7 septembre

|

2154 44562 404 |

Matériel industriel Etat, TVA déductible sur immob. Fournisseurs d’immobilisations Achat du matériel industriel |

10 000,00 1 960,00 |

11 960,00 |

- 8 septembre

|

5114 413 |

Effets à l’escompte Clients, effets à recevoir Remise à l’escompte de l’effet sur le client THERAUD |

5 600,00 |

5 600,00 |

- 8 septembre

|

413 411 |

Clients, effets à recevoir Clients Acceptation traite n°1457 |

14 680,90 |

14 680,90 |

- 9 septembre

|

4196 411 7086 70886 44571 |

Client ; dettes s/emb.consiqnés Clients Boni s/reprise d’emballages Produits des activités annexes ; ventes d’emballages Etat, TVA collectée Facture d’avoir n°AV55 ; client PAUL |

960,00 |

379,44 125,42 360,00 95,14 |

- 10 septembre

|

512 665 44571 411 |

Banque Escomptes accordés Etat, TVA collectée Clients Détail du compte client : Opération du 4/09 : 13 578,60 (D) Opération du 6/09 : 1 725,43 (C) Opération du 9/09 : 379,44 (C) Détail de l’escompte : Net commercial facture DOIT : 10 350 Net commercial facture Avoir : 1242 9 108 Escompte HT de 3 % 273,24 Règlement client PAUL pour solde |

11 146,93 273,24 53,56 |

11 473,73 |

- 12 septembre

|

411 707 7085 44571 |

Clients Ventes de marchandises Transport forfaitaire Etat, TVA collectée Facture doit n°2558 ; client Dullery |

48 964,24 |

40 740,00 200,00 8 024,24 |

- 15 septembre

|

512 627 44566 661 5114 |

Banque Services bancaires Etat ; TVA déductible s/ABS Charges d’intérêts Effets à l’escompte Avis de crédit sur effet remis à l’escompte |

5 495,20 50 9,80 45,00 |

5 600,00 |

- 19 septembre

Aucune écriture

- 20 septembre

|

403 512 |

Fournisseur ; effets à payer Banque Avis de débit pour effets domiciliés |

1 875,50 |

1 875,50 |

- 22 septembre

|

512 627 44566 661 519 |

Banque Services bancaires Etat ; TVA déductible s/ABS Charges d’intérêts 48 964,24 * 8 % * (73/360) Concours bancaires courants Avis de crédit sur LC magnétique |

48 116,11 45,00 8,82 794,31 |

48 964,24 |

- 25 septembre

|

607 445662 401 4452 |

Achats de marchandises Etat ; TVA déductible s/ABS - UE Fournisseurs Etat ; TVA due Intracommunautaire Achat de marchandises ; fournisseur Muller |

4 860,00 952,56 |

4 860,00 952,56 |

- 30 septembre

|

44571 4452 44562 44566 44551 |

Etat, TVA collectée Etat ; TVA due intracommunautaire Etat, TVA déductible sur immob. Etat ; TVA déductible s/ABS TVA à décaisser Suivant déclaration de TVA de septembre |

25 480,00 4 743,20 |

12 152,00 13 563,20 4 508,00 |

Détail des calculs :

TVA collectée : 130 000 X 19,6%

TVA due intracommunautaire : 24 200 X 19,6 %

TVA déductible s/immobilisations : 62 000 X 19,6 %

TVA déductible s/ABS : (45 000 + 24 200) X 19,6 %

TVA à décaisser : (25 480,00+ 4 743,20) – (12 152,00 + 13 563,20)

30 novembre

|

512 411 |

Banque Clients Encaissement de la créance Dulleryt |

48 964,24 |

48 964,24 |

|

519 512 |

Concours bancaires courants Banque Remboursement avance de fonds de la banque |

48 964,24 |

48 964,24 |

Exercice 10

L'entreprise POUAN fabrique divers biens entrant dans la construction et l'aménagement des maisons et des jardins d'agrément. Son exercice comptable coïncide avec l'année civile. La TVA, lorsqu'elle est applicable, est la TVA au taux normal soit 19,6 %.

L'annexe 1 présente un ensemble d'opérations réalisées par l'entreprise en février N.

TRAVAIL A FAIRE

1 . Présenter la facture de vente à BRICODECOR.

2. Passerles écritures au journal.

Lorsqu'un fait ne donne pas lieuàécriture il faut le mentionner expressément.

Le 02-02 : règlement par chèque bancaire n° J00324 de la facture EDF n° 08-0004500 enregistrée le 20-01. Montant TTC 1 674,40 €.

Le 05-02 : réception de la facture n° 08-0139 de l'entreprise ECOBOIS, livraison d'un lot de 100 palettes en bois. Montant net HT par palette 9 €. Frais de port HT 100 €. Règlement au 30-03.

Les palettes ne portent aucune marque distinctive et sont stockées.

Le 06-02 : émis la facture 08-180 destinée au revendeur BRICODECOR, elle comprend les éléments suivants:

2 palettes de dalles: de silex lavé, PUHT 950 €, taux de remise 10 %, 3 palettes de dalles de grès rose, PUHT 800 €. Taux de remise 5 %. 5 palettes de sacs de ciment, 300 € HT par palette. Port HT 510 €. Chaque palette est consignée 20 € ; elles doivent être restituées sous 30 jours. Elles seront alors reprises au prix de consignation si leur état est correct.

Règlement au 15-02 sous escompte de 1 % conformément à notre accord. L'escompte est calculé sur le net commercial.

Le 08-02: reçu la facture n° 08-0201 du GARAGE DU POLYGONE - maintenance de vos véhicules durant le mois de janvier prix HT 1 000 €. Règlement le 28-02.

La facture porte la mention TV A acquittée d'après les débits.

Le 12-02 : retour des palettes, en bon état par BRICODECOR. Emission de la facture d'avoir 08-181.

Le 13-02 : paiement de la TV A à décaisser au 24 février au titre des opérations de Janvier :

9 800 € par virement bancaire.

Le 14-02 : reçu règlement de BRICODECOR par virement bancaire.

Le 15-02 : achat d'un logiciel didactique (didacticiel) pour notre service de formation interne. Prix HT 400 €. Facture n° A 0301 de DIDACT SA. Règlement comptant par chèque bancaire J00325.

Le 19-02 : facture n° 08-0211 de LOCABAIL concernant la levée d'option d'une machine outil utilisée dans le cadre d'un contrat de crédit-bail. Prix HT 13 000 €. Lors de la signature du contrat il y a 4 ans, une caution de 10 000 € avait été versée.

Le 20-02 : facture n° 08-00799 de SIENNE, Italie concernant la fourniture de terre ocre pour la fabrication de dalles. Montant 20 000 euros. Règlement au 31-03.

Les numéros intracommunautaires figurent sur l’ensemble des documents commerciaux.

Le 21-02 : création d'une lettre de change relevé LCR-EAR nO 241 sur le client BRICORA. Montant nominal 2 392 € échéance 30-03. Lettre envoyée à l'acceptation.

Le 21-02 : réception de la facture n° 08-161 de CREAMET concernant la livraison d'un lot de pièces métalliques façonnées selon les termes d'un contrat de sous-traitance. Ces pièces seront insérées dans des fontaines de jardin que nous fabriquons. Montant HT 5 000 €. Echéance 31-03. LCR 171 jointe.

Le 26-02 : retour de la lettre de change relevé n° 241 acceptée par le client BRICORA.

Le 27-02 : adressé à notre banque la LCR EAR 241 pour escompte.

Le 01-03 : avis de crédit de la banque relatif à la remise à l'escompte du 27/02. Frais HT 5 €, TV A, intérêts 20 €.

(selon un sujet d’essai de l’INTECadapté– année 2008)

Exercice 10 - Corrigé

1 . Présenter la facture de vente à BRICODECOR.

|

06-02-N |

Facture n° 08-180 |

Client BRICODECOR |

||||||||

|

Libellé |

Quantité |

PUHT |

Taux de |

PUHT net |

Montant |

|||||

|

remise. |

HT |

|||||||||

|

Dalles silex lavé |

2 palettes |

950 |

10% |

855 |

1 710 |

|||||

|

Dalles grès rose |

3 palettes |

800 |

5% |

760 |

2280 |

|||||

|

Sacs de ciment |

5 palettes |

300 |

300 |

1500 |

||||||

|

Total produits |

5490 |

|||||||||

|

Transport facturé |

510 |

|||||||||

|

Total HT |

6000 |

|||||||||

|

TVA |

1176 |

|||||||||

|

Emballages consignés 20 x 10 |

200 |

|||||||||

|

Net à payer TC |

7376 |

|||||||||

2. Passerles écritures au journal.

|

401 512 |

02/02 Fournisseurs Banque Chèque n°J00324 |

1 674,40 |

1 674,40 |

|

6026 624 44566 401 |

05/02 Achats stockés - Emballages Transport sur achats Etat – TVA déductible sur ABS Fournisseurs Ecobois fact n° 08 0139 |

900,00 100,00 196,00 |

1 196,00 |

|

411 701 7085 44571 4196 |

06/02 Clients Produits finis Port forfaitaire Etat – TVA collectée Clients – Dettes pour emb consignés Bricodocor fact n° 08 180 |

7 376,00 |

5 490,00 510,00 1 176,00 200 |

|

615 44566 401 |

08/02 Entretien et réparations Etat – TVA déductible sur ABS Fournisseurs Garage du Polygone fact n° 08 0201 |

1 000,00 196,00 |

1 196,00 |

|

4196 411 |

12/02 Clients – Dettes pour emb consignés Clients Bricoddecor Avoir n° 08 181 |

200,00 |

200,00 |

|

44551 512 |

13/02 Etat – TVA à décaisser Banque Paiement – déclaration de TVA de janvier |

9 800,00 |

9 800,00 |

|

512 665 44571 411 |

14/02 Banque Escomptes accordés Etat – TVA collectée Clients Montant de l’escompte : 5 490 X 1 % = 54,90 TVA = 54,90 X 19,60 % = 10,76 Règlement Bricodecor |

7 110,34 54,90 10,76 |

7 176,00 |

|

606* 44566 401 |

15/02 Achats non stockés Etat – TVA déductible sur ABS Fournisseurs Didact SA fact n° A – 0301 |

400,00 78,40 |

478,40 |

- Accepter le compte -205- logiciel (et 44562) car le seuil de 500 € est une tolérance et non une obligation.

|

205 44562 404 |

15/02 Logiciels Etat – TVA déductible sur immob Fournisseurs d’immobilisations Didact SA fact n° A – 0301 |

400,00 78,40 |

478,40 |

|

401/404 512 |

15/02 Fournisseurs (immobilisations) Banque |

478,40 |

478,40 |

|

2154 44562 275 404 |

19/02 Matériel industriel Etat - TVA déductible sur immob Dépôts et cautionnement Fournisseurs d’immob Locabail fact n° 08 0211 |

13 000,00 2 548,00 |

10 000,00 5 548,00 |

|

601 445662 401 4452 |

20/02 Matières premières Etat – TVA déductible s/ABS – UE Fournisseurs Etat – TVA due intracom Sienne fact n° 08 00799 |

20 000,00 3 920,00 |

20 000,00 3 920,00 |

|

21/02 Création d’une lettre de change relevée envoyée à l’acceptation Pas de comptabilisation |

|

605 44566 401 |

21/02 Achat de matériel, équipement et travaux Etat – TVA déductible s/ABS Fournisseurs Creanet Fact n°08 161 |

5 000,00 980,00 |

5 980,00 |

|

401 403 |

21/02 Fournisseurs Fournisseurs ; effet à payer LCR n° 171 |

5 980,00 |

5 980,00 |

|

413 411 |

26/02 Clients ; effet à recevoir Clients Bricola LCR 241 |

2 392,00 |

2 392,00 |

|

5114 413 |

27/02 Effet à l’escompte Clients ; effet à recevoir Négociation LCR n° 241 |

2 392,00 |

2 392,00 |

|

512 661 627 44566 5114 |

01/03 Banque Charges d’intérêt Services bancaires TVA déductible s/ABS Effets remis à l’escompte Avis de crédit relatif à la LCR n°241 |

2 366,02 20,00 5,00 0,98 |

2 392,00 |

© Réseau CRCF - Ministère de l'Éducation nationale - 1/64